- 初心者から使える投資の方法

- 少額からする最適解の方法

- ポイントを使った投資方法

- お得に投資する方法

投資をいよいよスタートさせる段階。

スタートで失敗したくないし

手堅いやり方を知ったうえで確実に進めたいよね。

周りがやっていて焦って始めて、知識がないばかりに損してやめたという方もいます。

今回は、初心者でもできる投資の方法を解説します。

方法はいくつもありますが、以下の方法をとるのが手堅く初心者の方にもおすすめです。

- カテゴリーは、「株」

- 使う方法は、「投資信託」または「 ETF」

- 取引方法は、「現物取引」

- iDeCoを第1優先に使用、第2優先にNISA口座へクレカ積立

投資がわかなない状態でこの結論だけ見ても理解が難しいかと思います。

順番に区切りながら、解説していきます。

投資するカテゴリー

投資を方法を説明するにあたり、何に投資するかを整理する必要があります。

いわば「投資のカテゴリー」ですが、以下が挙げられます。

- 株

- 債券

- 商品

- 通貨

それぞれどんなものなのか解説します。

株式

| 英語で | stock(ストック) |

| 特性 | 超長期的に右肩上がり |

| 資金の入り方 | 経済が活発になる兆しがあると上がる |

| リスク | 大 |

| リターン | 大 |

投資で最もメジャーなもので、多くの人が手を付けています。

株を買い保有することは、会社のスポンサーの一人になり

出資者の一人になるということを意味します。

会社のリターンを受ける権利を得るとともに、リスクを一緒に背負うことになるよ。

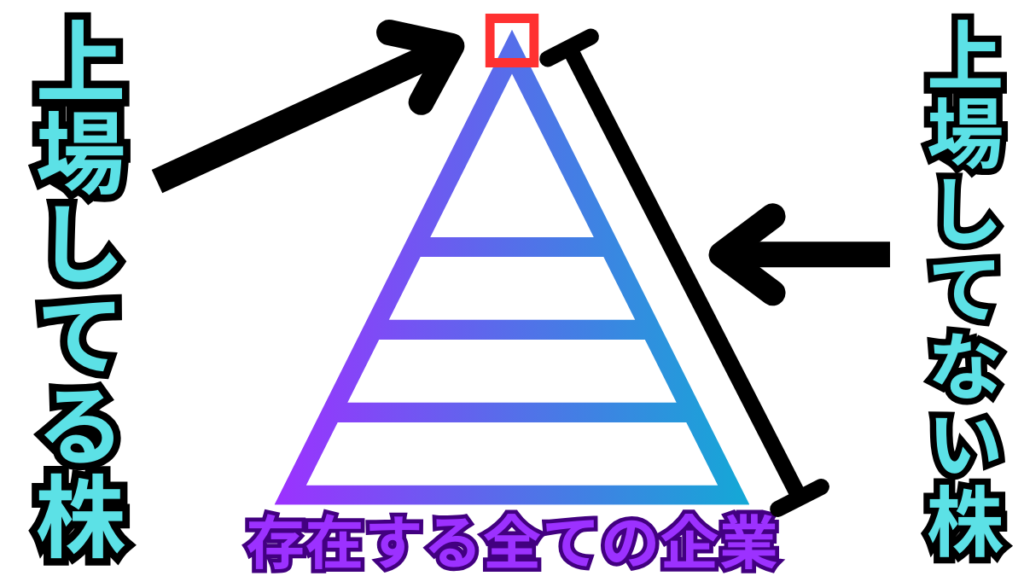

株は、2種類に分類されます。

- 上場してる株

- 上場してない株←こっちがほとんど

上場するというのは、日本の証券取引所で取引をされるようになることです。

一定以上の規模が必要で、審査を通過した選ばれし企業のみが上場できます。

全企業のうち0.1%とも言われていて一握りの会社と言えます。

選ばれし企業ではありますが、もちろん会社なので倒産のリスクはあります。

しかし、たいていの会社よりも規模は大きく、中の人が優秀なため

一般的な企業からみたら倒産のリスクは比較的には低く再起の可能性は高いと言えます。

株の売買の対象となる「上場している株」ですが、取引の仕方は1パターンではありません。

大まかには以下のように分けられます。

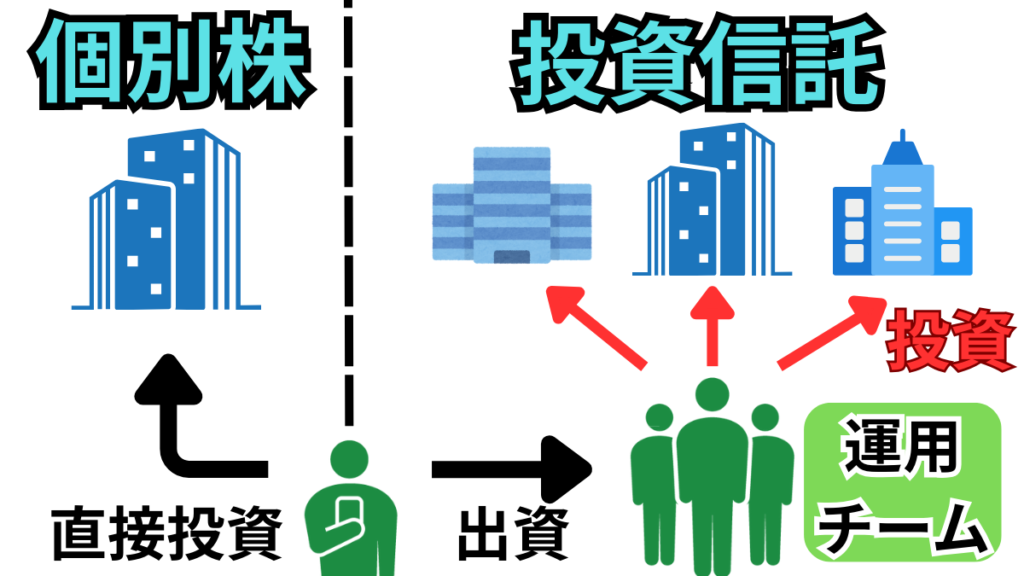

- 個別株

- 投資信託

| パターン | 内容 | 保有 コスト | 倒産 リスク |

|---|---|---|---|

| 個別株 | 1社に対しての株主になる | かからない | あり |

| 投資信託 | 複数の企業へ投資してるチームへ出資 | かかる | 無し |

企業に投資しているという面では同じですが、1社なのか複数なのかという違いです。

株には倒産リスクがある為、そのリスクをなくす方法として投資信託がありますが、

そのリスクを負ってくれているチームへ多少のお金を払うことになります。

いずれで投資するとしても、中の人は利益を上げるために一生懸命に尽力します。

株は、コストとリスクから逃げられない投資のカテゴリーと言えますが

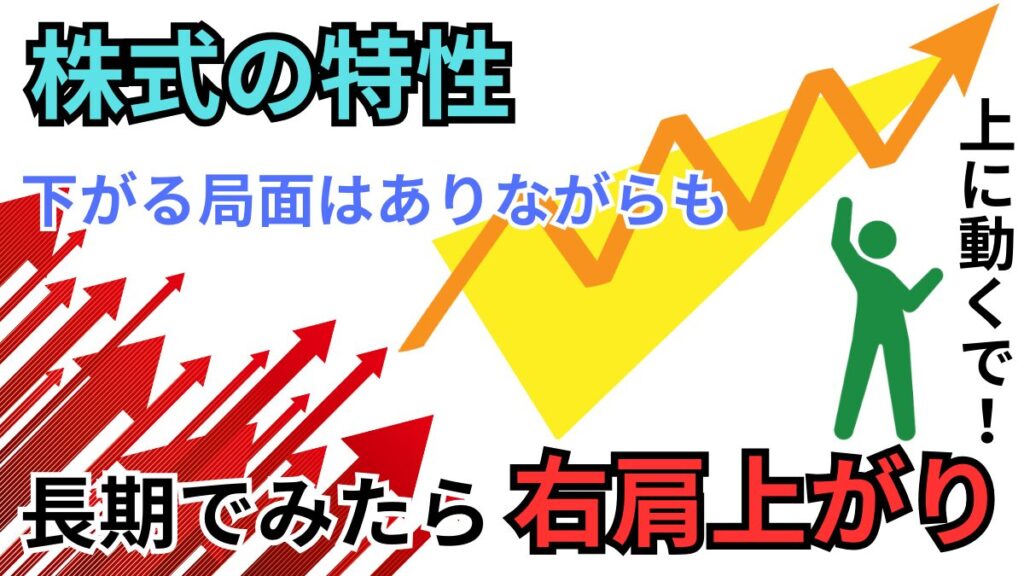

他のカテゴリーと比べて長い時間軸でのリターンは大きく右肩上がりの傾向にあります。

超長期的に観測すると上がるため、投資の対象として良い選択肢に選ばれている。

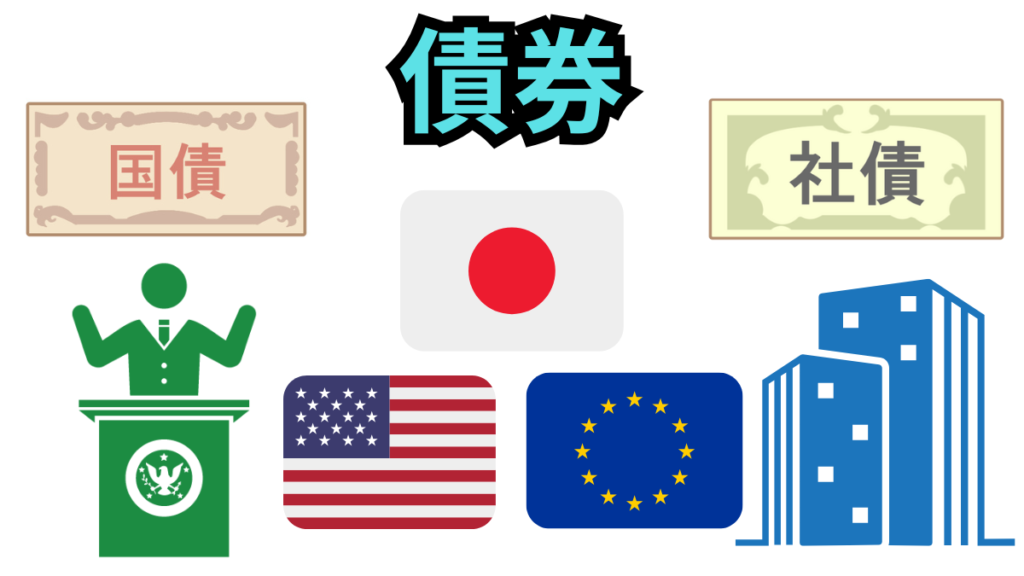

債券

| 英語で | Bonds(ボンド) |

| 特性 | 経済が活発の時は、資金が抜かれがち |

| 資金の入り方 | 暴落時の資金の避難先 |

| リスク | 小 |

| リターン | 小 |

借金と表現されることもあるが、自ら入手しにいくため預けるに近いです。

株は倒産すれば0円になるが、債券はそうではありません。

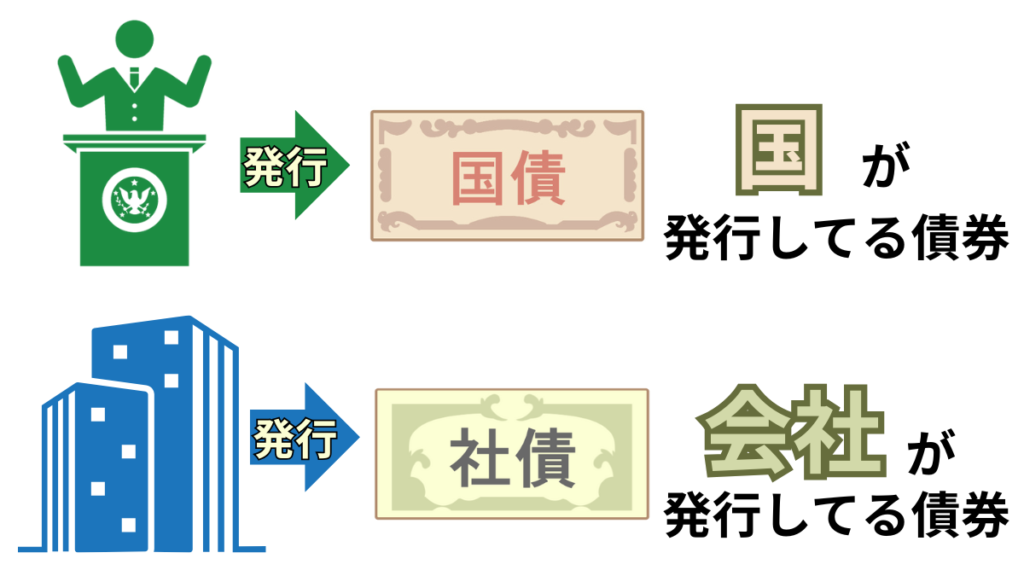

債券は、大きく2種類に分類されます。

- 国債

- 社債

どちらの場合でも共通して言えることが「規模の大きいところが発行する」ということ。

株はこれから上がることに希望を持ち保有するが、

債券は、無くならないだろうという信頼からお金を入れます。

価値が上がらなくても、確実な小さな利回りが得ることを目的とした

守りよりのメンタルから投資されることが多いです。

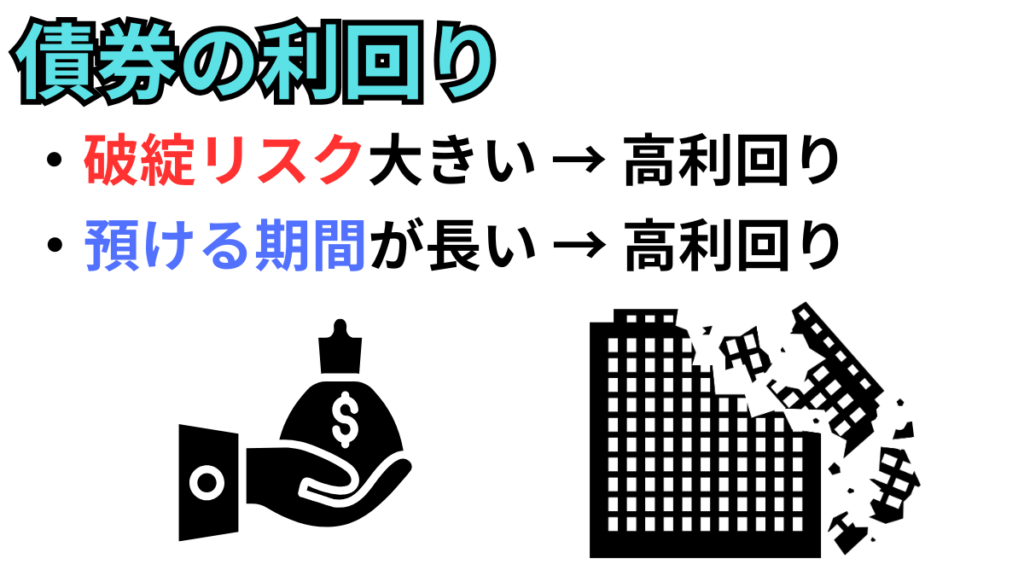

- 破綻リスクの大きさ

- 預ける期間の長さ

債券自体はローリスクではあるものの、発行元によりリスクは違い破綻リスクを伴います。

破綻リスク(預けた資金が無事に戻って来ない可能性)が高いと

リターン(利回り)も大きくなります。

また、債券は「預ける期間」によっても利回りが変わります。

一般的に長く預ける方がリスクが高く、利回りが高いです。

1年などの短期の国債や20年以上の国債もありますが

最もよく見られ、活発に取引されるのは「10年の国債」です。

期間の短い債券は、すぐに資金が戻ってくるので「現金」に近い存在とも言えます。

現金に近い資産であることから、価格は大きく変動することは少ないですが、可能性はあります。

経済の指標である「金利」が大きな原因になります。

金利が上がると、債券の魅力は薄れ、手放す人が増え、価格が下がってしまいます。

金利が上がると、銀行に預けているだけでもらえる利息が多くなります。

可能性はあるけど、大きく下落することは稀で珍しい現象だよ。

価格の変動は小さく、利回りが低いという特性から

「資金効率が低くなるから、やらない方がいいのではないか」いう意見もあります。

他にもお金を入れる投資先が大きく値を下げる時、

リスクの低い債券に資金が避難させることで債券の価格が値上がりをすることがよくあります。

現金など預金より利回りが高く、値上がりの可能性があるため一定程度持つのは良い手段。

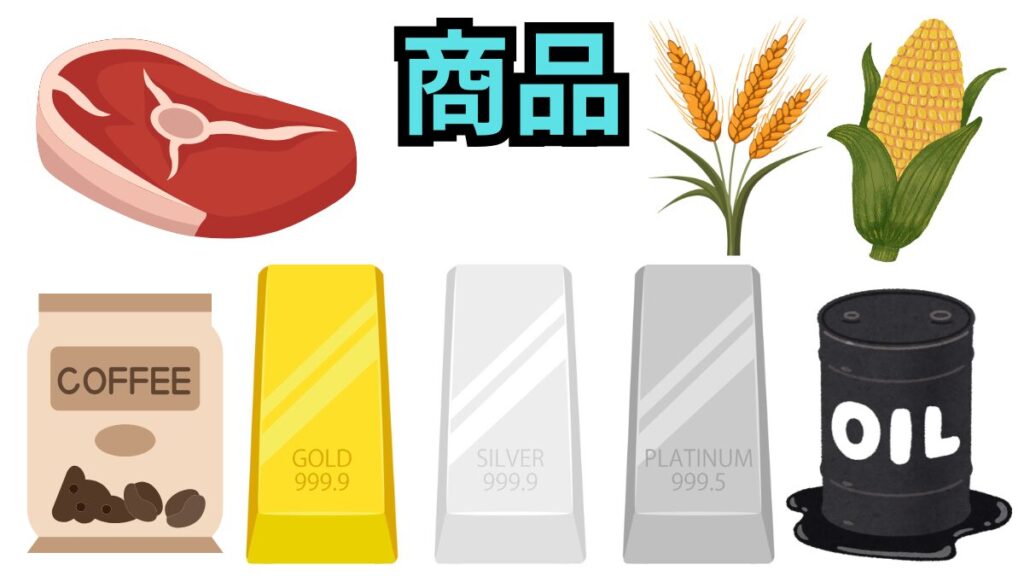

商品

| 英語で | commodity(コモディティ) |

| 特性 | 需要と供給によって独自の動きをする |

| 資金の入り方 | 供給の不足などで貴重さが増し、価値が上がる |

| リスク | 大 |

| リターン | 大 |

売買の仕方によっては、超ハイリスク超ハイリターンにすることも可能。

株以上に大きく、急激な値動きをすることもある。

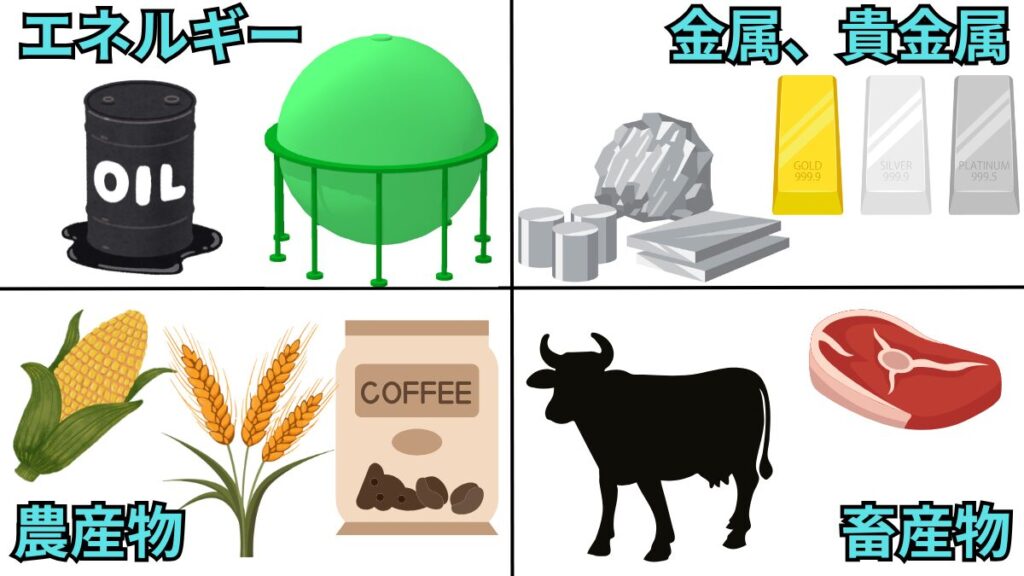

商品は、大きく4種類。

- エネルギー資源

- 金属、貴金属

- 農産物

- 畜産物

商品ときくと馴染みが無いが、代表的なものをあげるなら「ゴールド」

商品は、もの単体ごとに価格をつけ取引するものであり、会社や国のような「破綻のリスク」がない。

しかし「もの」という性質上、以下のような変えられない特徴があります。

- 破綻リスク無し

- 保管するコストがかかる

- 盗まれるリスク

- 不作のリスク

- 需要の落ち込みから価値が下がることも

種類が豊富ではありますが、ものによっては投資の方法が限られています。

初心者が扱うなら最もメジャーな次の2つがおすすめです。

- ゴールド

- 原油

同じカテゴリーでありながら、それぞれ違う特性を持っています。

| ゴールド | 存在する量が決まっており、増やすことが不可能。 通貨が擦られる度に相対的に価値が上がる。 |

| 原油 | 経済が活発になると需要が増し、価格上昇。 掘る量を減らされても希少性が増し、価格上昇。 |

どちらも活発に取引がされており、投資の方法が多様です。

株と動きが関係することよくもあるから、よく観察すると良いね。

商品は株と違い、需要が0になることがほぼありません。

原油に関してはいつかはあり得ることかもしれませんが、

そのためには新たな技術が実用化される必要があり、近い未来では無さそう。

需要の低下から価値が下がった際はおそらく一時的で、良い買いチャンスになりえます。

投資の大部分を入れないにしろ、一定程度は保有すると

リターンをえるチャンスが増えるでしょう。

通貨

| 英語で | Currency(カレンシー) |

| 特性 | 通貨の価値=国力。各国で異なる特徴を持っている |

| 資金の入り方 | 国際情勢、金融政策により入ったり抜けたりする |

| リスク | 小 |

| リターン | 小 |

売買の仕方によっては、超ハイリスク超ハイリターンにすることも可能な投資対象です。

通貨は国によって違い、それぞれの特徴をもちますが

通貨全般としての特徴は以下の通りです。

- 現在の基軸通貨(最もよく使われる通貨)はアメリカの「ドル」

- 通貨価値は、基本的に「国の強さ」に連動する

- 通貨によって、リスクの大きさが違う

- どの通貨も共通して「インフレ」に弱い

株式市場の価格は日常的に報道され、感じないながらも通貨の価値は上下しており

価格の変化を確認することも出来ます。

特にドルやユーロなど、他の国の通貨は毎日価値が変わりますが

日本に住んでいると「円」の価値は、日常的に上下していることを感じづらいです。

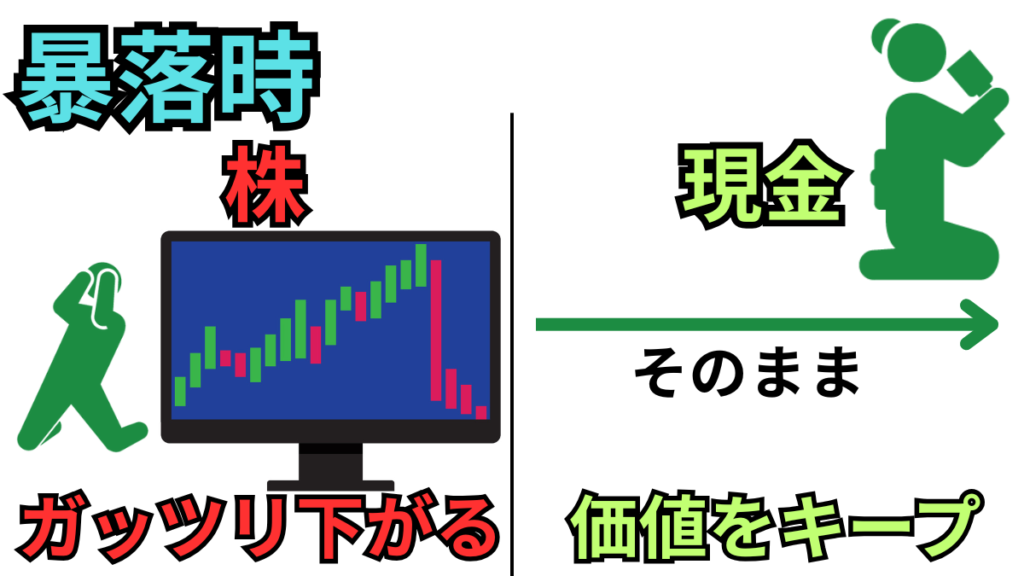

相場で大きな暴落が来ると株や債権など全ての物が売られることがあり

そこで本領を発揮するのが通貨。

暴落のタイミングで、価値が一緒に暴落することのない通貨を現金のまま持つことで

相対的に価値をキープし資産を守ることが出来ます。

「キャッシュ」ていうよね。そのまま現金として持つことも投資の一つだよ。

現金(キャッシュ)は「ほぼ価値が上下しない物」として投資すると良い

通貨は国で使われるものですが、以下の2つに分類することが出来ます。

- 「先進国」の通貨

- 「新興国」の通貨

先進国の通貨は「安全な通貨」(無価値にならないだろうと考えられている通貨)として

扱われています。

一方、新興国の通貨は

変動する幅が大きくリスクの高い通貨として扱われています。

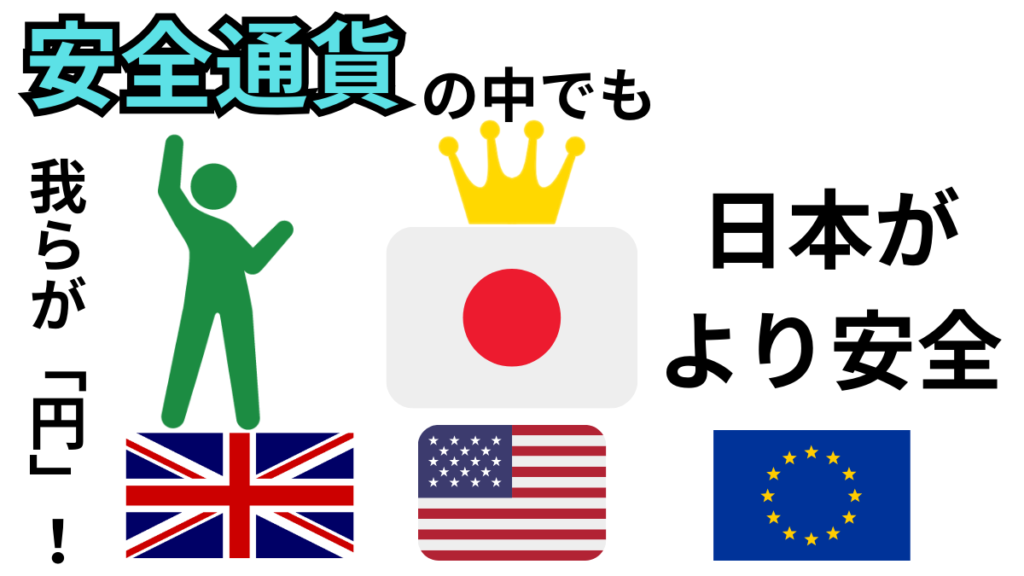

また「安全な通貨」の中でも、「より安全な通貨」が私たちが使う「円」だよ。

株価が下がっている期間はリスクのある投資対象は避けられ、安全な円へと資金が流れ

円の価値が上がる傾向にあります。

同じ先進国の通貨で安全通貨である「ドル」と「円」を比べた時

相対的に「円」の価値が上がるのは、安全が求められる「相場が下がる局面」となります。

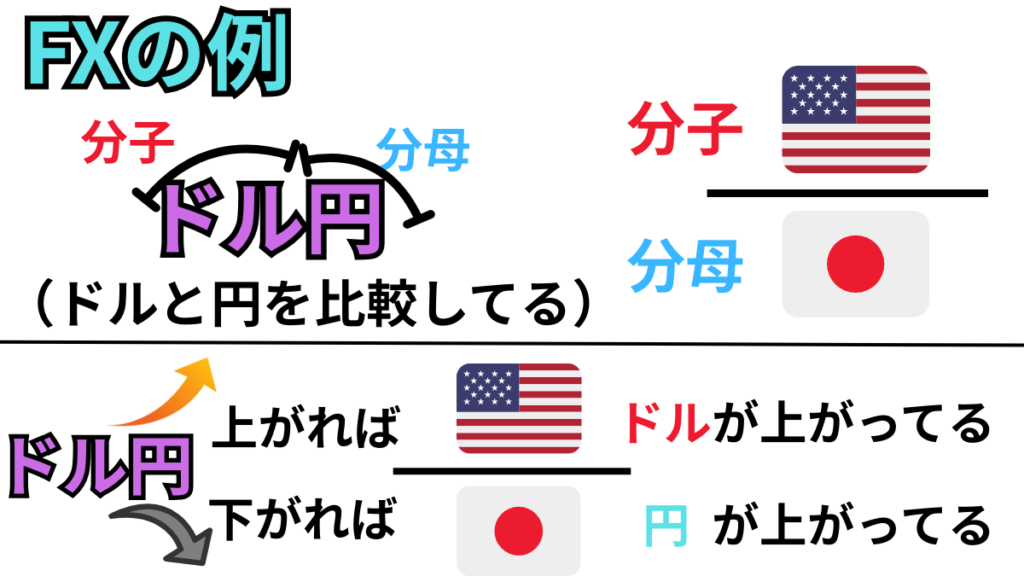

このように相対的に通貨を比べた投資商品として「FX」が有名です。

日本語では外国為替証拠金取引といい、

世界のプロのトレーダーが専用の機械を使い参入している分野です。

FXとは何かというと

2つの国の「通貨の価値を相対的も比べたもの」だよ。

2つの国の通貨が比べる際に、分母と分子に置かれる。

上昇すれば、分子(上に位置する国)の価値が上がっている状態

下降すれば、分子(下に位置する国)の価値が上がっている状態です。

「ドル円」という言葉が一般的ですが、「円ドル」も存在し

通貨の組み合わせによって、メジャーな分母と分子の組み合わせがあります。

いろんな通貨の組み合わせがあるけど、

分母か分子のどちらかに「ドル」を含むことが多いよ。

ドルが地球の基軸通貨(最もよく使われる通貨)であることがここからも知れます。

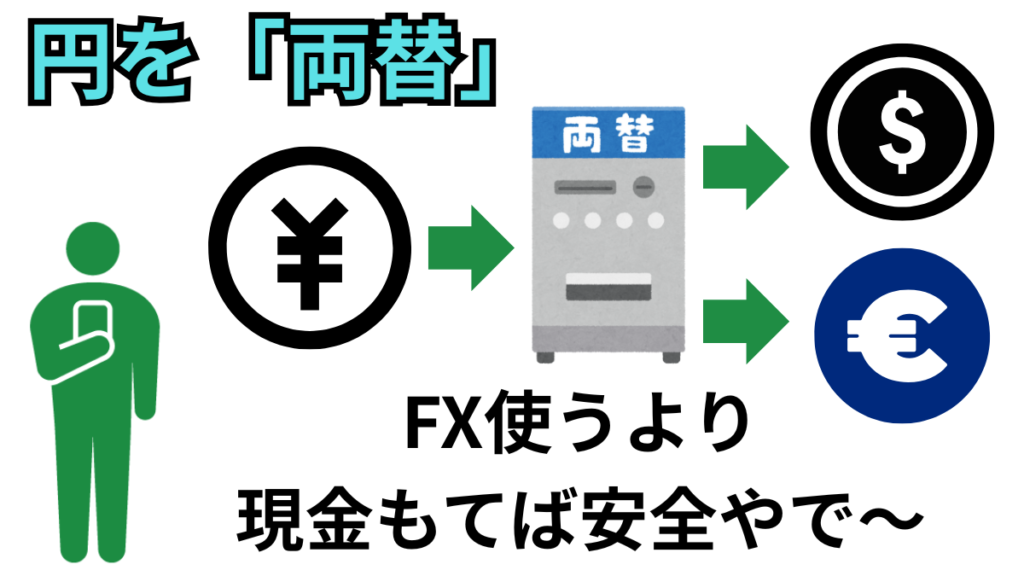

一般的にFXという取引の方法は、

リスクが高いうえ、プロが多く参入している市場なのでおすすめできません。

通貨を投資として扱うのであれば「現金」や「預金」として持つのが良いね。

通貨に投資する際はFXの取引ではなく、円をドルに両替する「ドル転」などがおすすめです。

扱うならメジャーな通貨である「円、ドル、ユーロ」くらいにとどめておくと良い。

通貨は、他の投資するものと比べて無価値にはならない通貨ですが

「インフレ」により価値が下がってしまいます。

当たり前のことですが、

これを理解せずに資産のすべてを「円のみ」で持っている方が多いです。

資産の全部を貯金していると「インフレ対策0」の状態。

この先デフレになるにことに全ベットしていることと同じです。

今は良いけど、

いずれ今の価格で出来ることが、インフレすることで出来なくなっちゃうよ。

お金の数字は変わりませんが、

出来ることが減り「事実上のの価値」は減ってしまうので注意が必要です。

インフレには弱い投資対象だが、他の投資対象より価値の変動はしないため

一定の水準をキープし保有していくのは良い投資になる。

少額から投資する方法

投資は、大きな資金がないと出来ないイメージが強いです。

実は小さな額からでも投資は出来るよ。

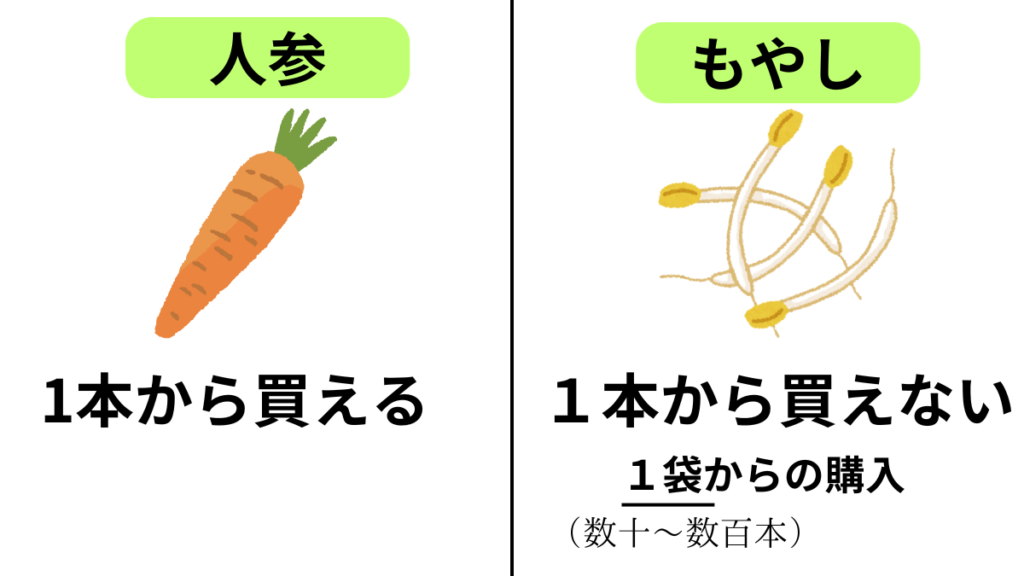

この説明には「最低購入額」というものについて理解する必要があります。

| 別名 | 最低投資額 |

| 意味 | 売買する際の「一番少ない量」の額 |

投資するものによって、購入する時の「最低購入額」があります。

例えば、野菜を購入する際、

野菜によって、購入する時の「最少の量」に違いがあるね。

株、債券、金、暗号資産も同じ。

投資先は様々ありますが、それぞれ購入する時の最小の額は同じではありません。

投資するものによって「いくらから・どのくらいから買えるか」が違う

少額で投資する手段としては、以下が挙げられます。

- 投資信託

- ETF(上場投資信託)

- 単元未満株

それぞれ解説していきます。

投資信託

証券会社の運用のプロが、投資家から資金を集めて運用をして、

その成果を資金を出してくれた投資家たちへと分ける金融商品のこと。

運用の際、商品によって投資の対象は多様です。日本・外国・株・債券など様々。

運用の方法は、2パターン。

- アクティブ運用

- インデックス運用

| アクティブ運用 | インデックス運用 |

|---|---|

| プロの卓越した方法で高リターンを目指す 運用の方法 | 「指数」という株価の基準の数字と 同じに値動きになるように 運用する方法 |

どこで、いくらから買えるの🤔??

| 最低購入額 | 100円 |

| 取引単位 | 口 |

| 購入できる場所 | 証券会社・銀行・郵便局 |

100円から買付でき、買える場所も多い。

少額投資には欠かせない選択肢と言ってもいいね。

取引の単位は「口」。1口=1円とは限らず、商品によります。

良いことしか聞いてない。

欠点とかデメリットはないの🤔??

「手数料」がかかることだね。

最高やん。これやって終わりでええやん。とはなりません。

手数料は、買う時・保有中・売る時にかかる。

手数料の種類は以下の通り。

- 購入時手数料 :買付時に払う手数料

- 信託財産留保額:売却時に払う手数料

- 信託報酬:保有中発生し続ける手数料

「ノーロード」という買付手数料がかからない商品もあるので、うまく使っていきたいね。

手数料が安い優秀な商品がある一方で、高いものはだいぶお高めなのが投資信託。

また運用の方法によっても手数料に影響がある。

高リターンを目指して運用するアクティブ運用は、保有中の費用(信託報酬)が高い傾向あり。

一方、インデックス運用は信託報酬の低く多くの方に人気がある。

投資信託と一口に言っても

日本の株価に値動きする投資信託や米国の株価に値動きする投資信託・ゴールドの値動きに連動する投資信託もあります。

少額で投資できる良い手段だけど、

手数料を考慮して最適な投資方法か検討する必要があるね。

少額から投資出来るいい手段だが、

手数料など条件によっては最適解の投資手段ではない

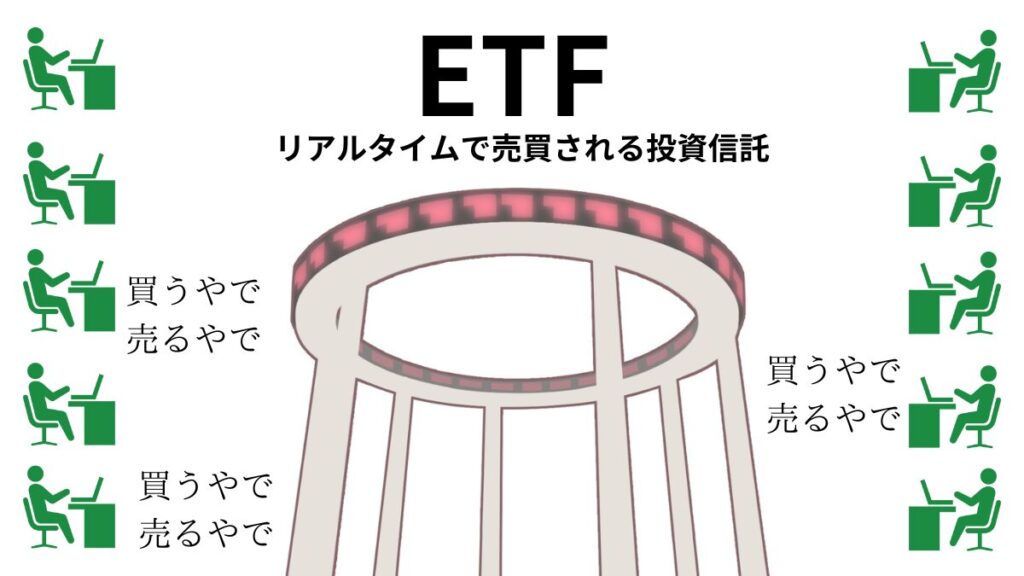

ETF(上場投資信託)

「Exchange Traded Fund 」頭文字で「ETF」。日本語では「上場投資信託」

単語の意味は、Exchange(取引所)・Traded(取引される)・Fund(投資信託)

投資信託の一種で、投資商品の1つ。

取引所に上場しているためリアルタイムで売買でき、株と同じように今買う・今売るができる。

どこで、いくらから買えるの🤔??

| 最低購入額 | 銘柄による |

| 取引単位 | 口 |

| 購入できる場所 | 証券会社 |

最低購入額はまちまち。

銘柄毎に、設定されている売買単位が違うから。

1口・10口・100口などがあります。額で言うなら数千円からになります。

投資信託との違いは🤔??

似ているけど、結構違うよ。

違いを表で整理しました。

| ETF | 投資信託 | |

|---|---|---|

| 最小買付額 | 銘柄による | 100円~ |

| 取引所 | 上場してる (買い方が株と同じ) | 上場してない |

| 価格が決まるタイミング | リアルタイム (現在価格で売買可能) | 1日1回 (すぐはわからない) |

| 売買手数料 | 売買委託手数料 ※証券会社のプランが適用 | 購入時手数料 信託財産留保額 ※商品により決まっている |

| 保有中かかるコスト | 信託報酬(経費率) | 信託報酬 |

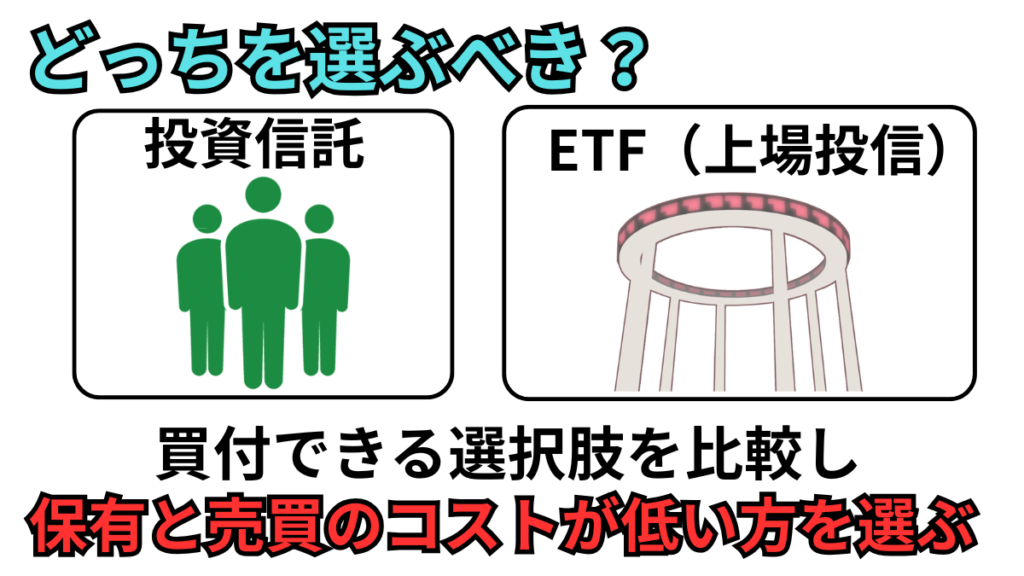

投資信託とETFの大きな違いは

「リアルタイムで取引できるかどうか」

きっと少額で始まるのであれば投資信託でokやんけ!と思う方もいることでしょう。

人気で多くの方が買っているコストの安いものがあるとそれこそ正解と言いがちですが、これは万人に言えることではありません。

実は、一部の投資対象を除いて、ETFの方がコストが安いよ。

保有中のコストはかかるものの、売買する際の手数料は株のプランが使えるし。

個人的には、ETFの方がおすすめですし、よく使っています。

- 証券会社のプランを使い、売買手数料を無料にできる

- リアルタイムでの取引になるため、現金化が早い

- 投資信託で販売していない投資対象も扱っていることがある

手数料の安い優秀商品で投資できる範囲のものは投資信託で買い、それ以外は全部ETF

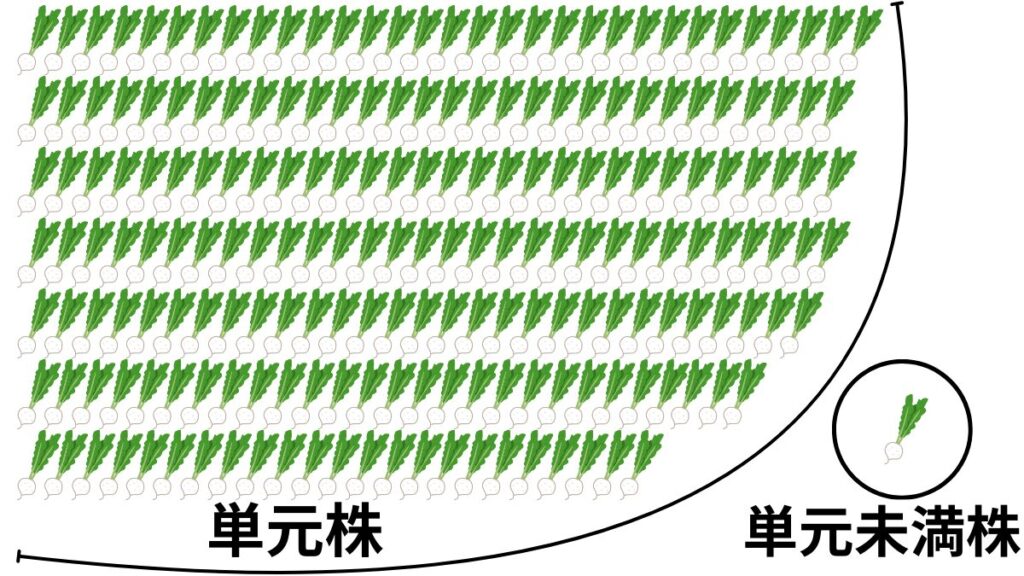

単元未満株

難しそうな言葉が出てきました。単元未満株。やさしい言葉で説明するよ。

| 意味 | 株式の取引がされると時の売買単位のこと。 最低購入数量のこと。 |

| 1単元 | 100株 |

株価が500円の株なら、購入に50000円が必要となるよ。

単元が未満な株です。

一方、単元未満とは、100株以下のこと。

株を「ばら売り」してくれるとこで、少ない量で買わせてもらう感じだよ。

少額から個別株と売買することが出来るのが、最大のメリットです。

単元未満株を扱っている証券会社はいくつかあり

証券会社によって単元未満株の呼び方に違いがあります。

以下の表は、扱っている証券会社の一例と単元未満株の呼び方です。

| 扱っている証券会社 | 単元未満株の呼び方 |

|---|---|

| 楽天証券 | かぶミニ |

| SBI証券 | S株 |

| 大和コネクト証券 | ひな株 |

しかしながら、初心者にはおすすめできません。

少額で出来ることから初心者向きと言われがちですが、これは勘違いです。

個別株を売買することになるため

初心者のうちは、個別株の売買をおすすめしないよ。

個別の株は難易度が高く、利益を上げることが難しいからです。

使う証券会社によっては、手数料を無料で売買することができるのは素晴らしいです。

しかし、手数料などのコストを無くせたとしても、リターンが出ないと意味がありません。

良い方法ではあるものの、難易度は高いまま。初心者向きじゃない。

それでも、どうしても株を個別株を触りたいという方は「SBI証券」を使いましょう。

他で単元未満株を売買するとかかる手数料が全て無料。「SBI証券」一択。私も使っています。

失っても良い範囲であれば、やってみたい気持ちも晴れるのでアリかもしれません。

投資先を選ぶ方法

投資先に対して、投資の方法は1つとは限りません。

投資家は自分なりの選ぶ基準を持ち、それをもとに投資先と投資の方法を決めています。

選ぶ基準には、決まりがあるわけではないものの、

多くの投資家が見ていることに大きな差はないです。

選び方に繋がる「選ぶ基準」として、以下が挙げられます。

- メジャーなものを選ぶ

- 大手が販売元のものを選ぶ

- 保有するものと被らないように選ぶ

一つずつ解説していきます。

1番メジャーなものにする

投資するものは、株、債券、商品、いくつもあり

各投資先における「最もメジャーなもの」に絞り投資するという策です。

- 取引が活発で、取引がしやすくなっているから

- 1番メジャーで、取引できなくなることが無いから

- 情報を集めやすいから

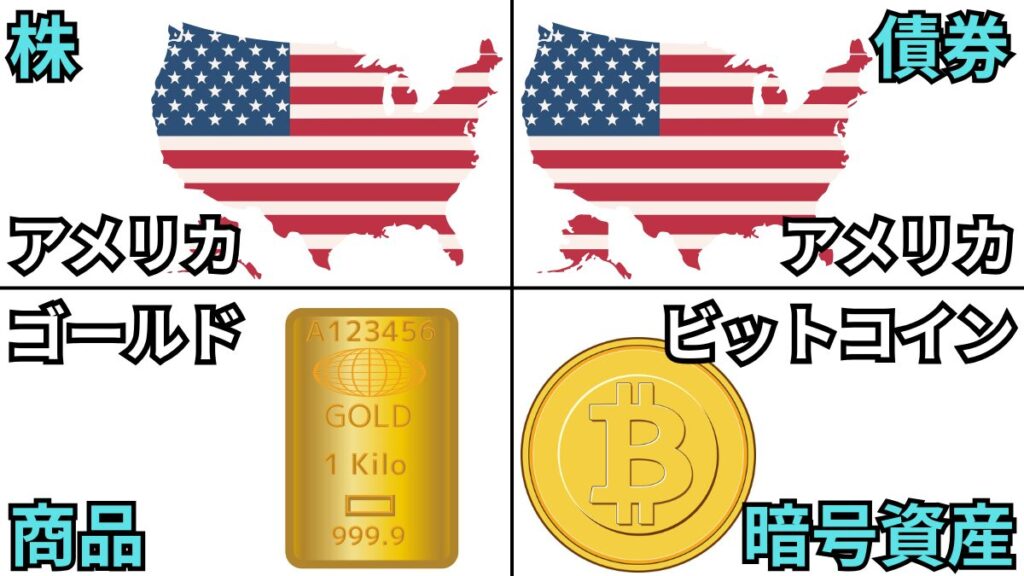

メジャーなものに絞るというのは具体的に、以下が挙げられます。

| 投資カテゴリー | 候補になる投資先 |

|---|---|

| 株 | アメリカ |

| 債券 | アメリカ |

| 商品 | ゴールド |

| 暗号資産 | ビットコイン |

【債券】に関しては、他の国の物よりもアメリカが利回りや売買の活発さがあり良いです。

【商品】と【暗号資産】に関して、メジャーなものは言うまでもない。

難しいのが株。

アメリカの株価は、年平均8%上昇する強いもので

「メジャーなもの」という観点のみで選ぶなら現状で「アメリカ」です。

しかし30年前の「メジャーなもの」は「日本」でした。

どこの国にも伸びる可能性やチャンス、衰退するリスクもあるよ。

それがどんなのきっかけか、いつ起こるか、予測できないんだよね。

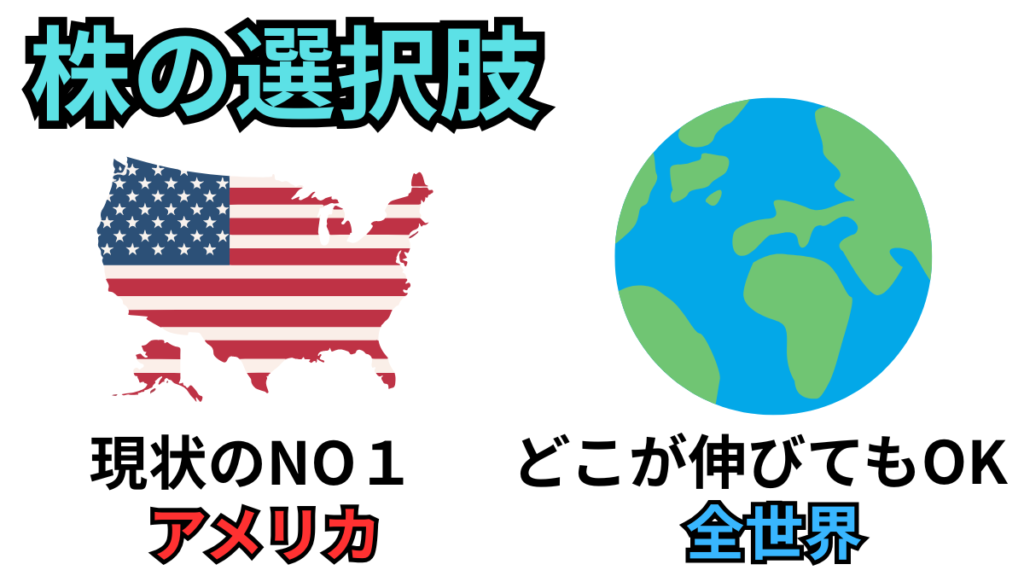

株に関してベストな投資先は「長期的に見てリターンが良い国」にするのがベストですが

それがわからないため、選択肢のような選択肢が挙げられます。

- アメリカ

- 全世界

アメリカへの投資は、シンプルにアメリカに関連するものを買えばいいですが

全世界へ投資する方法は一つではありません。

全世界に投資をする場合、具体的には以下のような策が挙げられます。

- 「オルカン」のみ

- 大きなくくりとして「先進国・新興国」の2つ

- 大きな市場である「アメリカ・アジア・ヨーロッパ」の3つ

人気の「オールカントリー」という商品を使って

一つの銘柄で全世界に投資するのよく見るね。

しかし「全世界」というものの、現状この商品で投資している国の比重はアメリカに偏りがあり、

アメリカのみへ投資した状態と似た値動き・リターンになります。

どうしても無理やり1つの銘柄に絞るなら「オールカントリー」ですが

ベストは「銘柄を一つに絞らない方法」です。

「全世界」に投資しているという事実は変えず、急所を散らしつつ

これを続けて右肩上がりしていくのを待つ策だよ。

投資信託の中で国の比率は調整してくれたり、

保有コストが低いので「オルカン」という作戦をとる方もいます。

なにを重視するかで正解は違うため、

株に関しては自分はどうするかよく検討する必要があります。

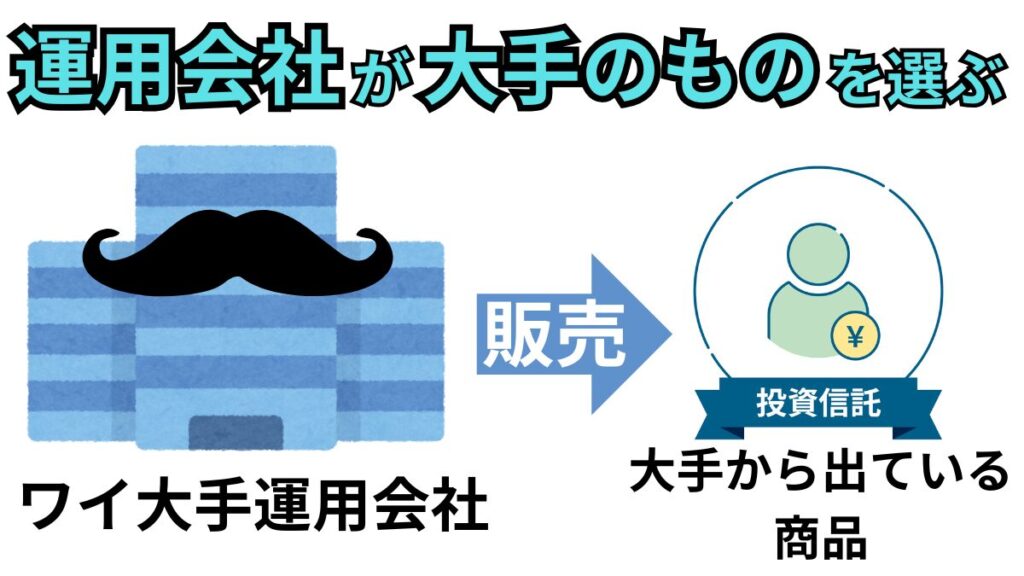

運用会社が大手ものを選ぶ

運用会社が大手の商品を使って投資するべき理由は2つ挙げられます。

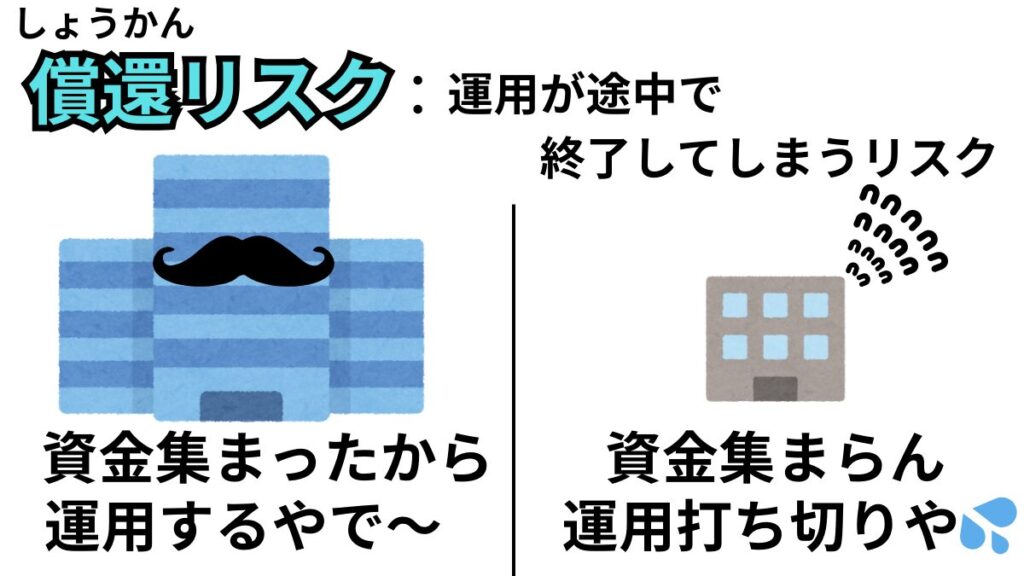

- 償還リスク(運用が終了になるリスク)が低い

- 費用が安い

証券会社で売買できる投資信託やETFは「資産運用会社」の商品の一つだよ。

資産運用会社はいくつもあり、

同じ投資先でもそれぞれの商品(投資信託など)が出ています。

アメリカに投資したい。

アメリカへ投資できる証券会社は無数にある。

証券会社ごと独自の商品も扱っており、アメリカに投資できる商品をいくつも用意してる。

様々な商品があるが、その中から「大手の運用会社の商品」を選ぶ

「運用会社が大手の商品」は、どこの証券会社でも売買できるようになってるよ。

食品とかと同じ感じだね。

投資する際、投資先のリスクや価格推移に注目しがちですが、

商品そのものが上手くいかないリスクも抱えています。

それが、償還リスク

投資信託を保有する際、お金を集めて運用しているチームにお金を投じている状態です。

資金を投じてもらえないと運用のしようがありません。

運用規模が一定水準を切ると「サービス終了」のような現象が起き、

お金が返されちゃうよ。

大手を利用することで

投資先に関係なく、決済されてお金が戻ってきてしまうリスクを低くすることができる。

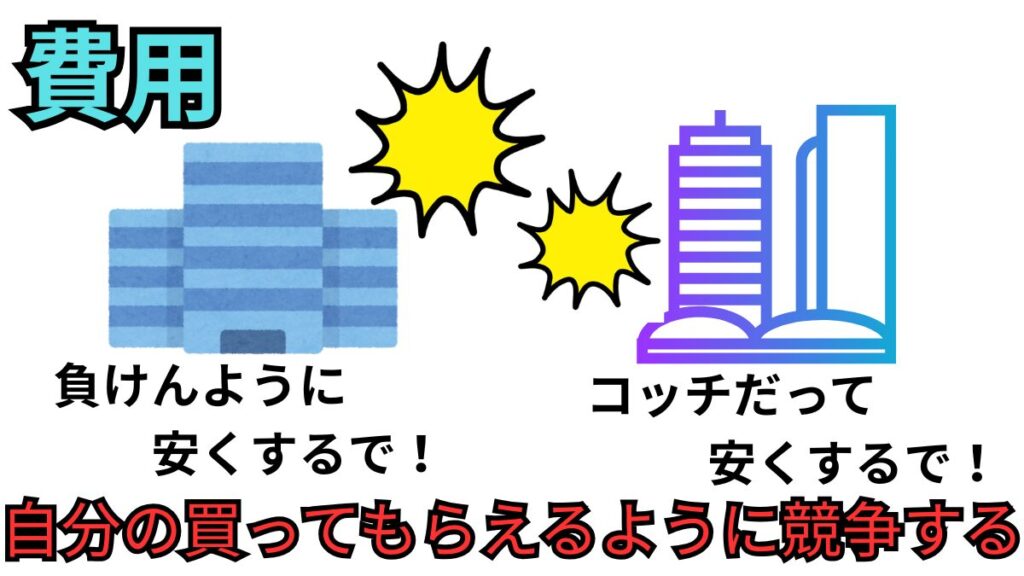

そして大手はもちろん1社だけではありません。同業者の中で競い、顧客の獲得を狙っています。

自分のところを使ってもらうために、他よりも安くいい提案をしてきます。

これを使い費用を抑える。

大手だと、サ終の恐れが無くて、しかも安く使えるよ。最高かよ。

具体的な運用会社ですが、世界規模で見た時ほとんどが「アメリカ」です。

日本にも大手はありますが、アメリカとは比較になりません。

以下の表は、アメリカと日本の大手の運用会社をまとめたものです。

| アメリカ | 日本 |

|---|---|

| ・Vanguard (ヴァンガード) ・BlackRock(ブラックロック) | ・三菱UFJアセットマネジメント ・野村アセットマネジメント |

アメリカの方が歴史が深く、経費が安い傾向があり投資できる範囲も充実してます。

規模も莫大で投資の環境的にはアメリカが最強。

日本は、コアなものへの投資が出来なかったり、費用が高い場合がありやや劣っているものの

経費率がアメリカ以上に低い商品も存在しています。

リスクはつきものだからこそ

投資するもの以外のリスクを低く、費用は安く投資していきたいね。

大手を使うことで、それが実現できるため銘柄を選ぶ際の判断基準にすると良いでしょう。

安く・円滑な投資をするために「運用会社が大手」の投資商品で投資する

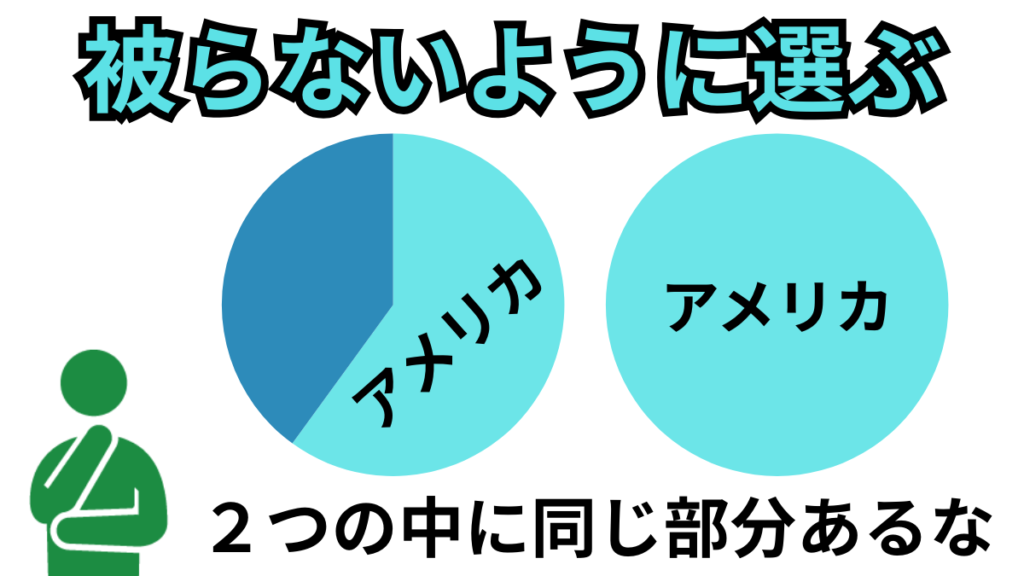

被らないように選ぶ

複数の銘柄を保有するなら、違うものを合わせて持つのがおすすめです。

「保有するものが被る」とは以下のようなことを指します。

- 「オールカントリー」と「S&P500」を同時に積立する

- 「先進国株式」と「S&P500」を同時に積立する

- 「日経平均株価」の投資信託を買い、「日経平均株価」のETFも買う

絶対にしてはいけないわけではありませんが、推奨はしません。

保有するものと被らないようにする理由は2つ挙げれらます。

- 値動きが似るため

- 資金効率が悪い

資金があるなら、他へ投資した方がいいね。

銘柄としては別ですが、「中身」に同じ部分が多いと値動きも必然的に似てしまい

同時に持つ意味が薄いです。

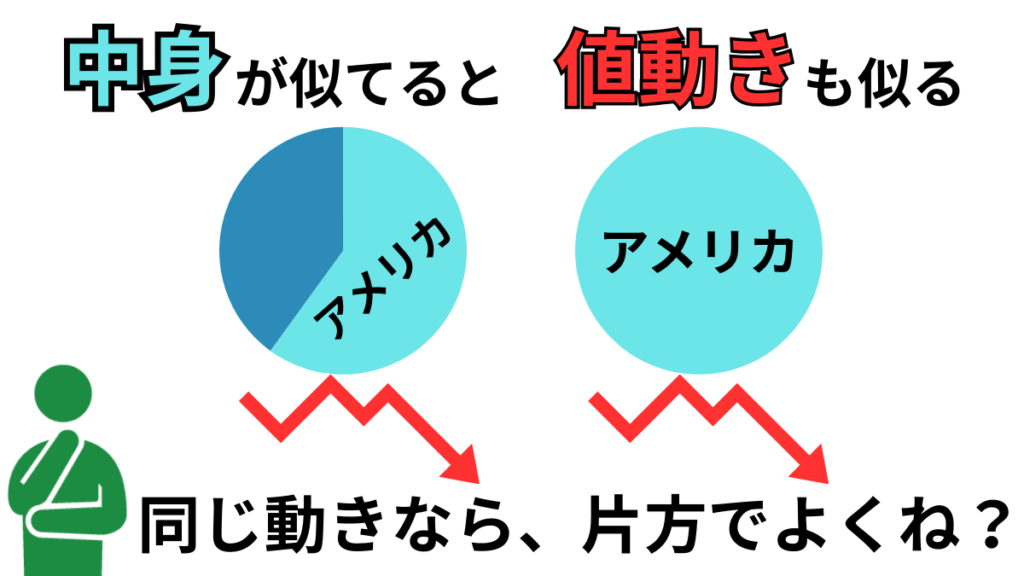

しかし全てのケースで言えるというわけではなく、保有するものが被ってもアリな場合もあります。

投資の戦略を別にして、それぞれを買う。

例をあげるなら、以下のように行うことになります。

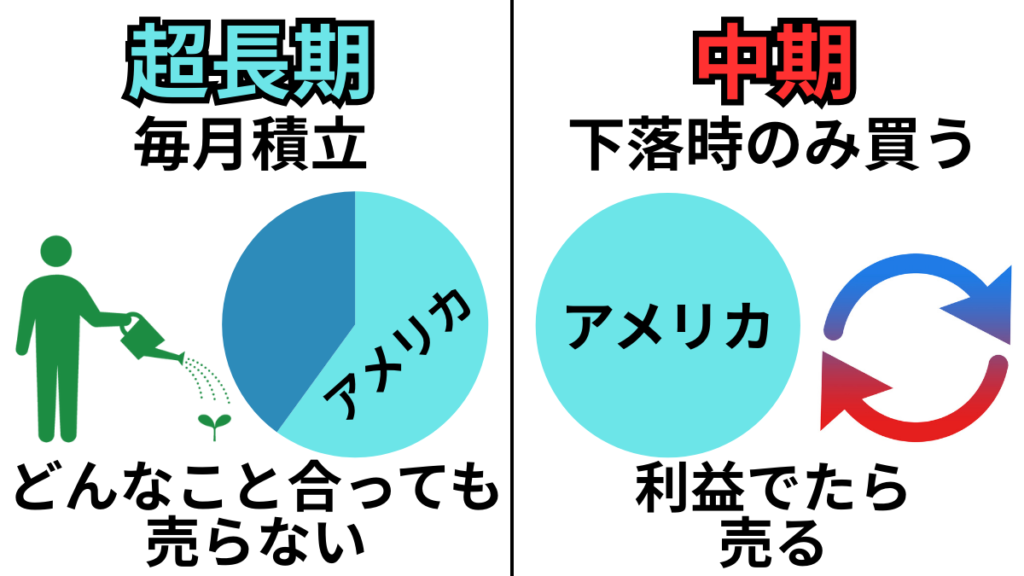

- 【超長期の保有】を決めて「オールカントリーの積立」をする。

- 【中期的な作戦】として、値下がりしている「S&P500」を買い、一時的に保有。

【超長期】はどんな時も売らず、【中期投資】は時が来たら売って利益を確定させる。

保有する期間を買う前から分けて考えるなら、いい戦略になりえるね。

今回の「保有するものと被らないように選ぶ」とは

「作戦が同じで、被るものを持つのは意味がない」ということ。

被らないように銘柄を検討しますが、1つの投資先であっても保有の仕方は1つではありません。

「S&P500」は投資信託で投資できる。ETFでもできる。他の証券会社の商品もある。

「S&P500」の「投資信託」と「ETF」どっちも買うのは、被ってしまってる。

証券会社で「アメリカ」で検索したら、投資商品いっぱいヒットするよ。

いくらでも被ることが出来ちゃうから注意したいね。

投資の対象によって、投資信託とETFどちらを使い投資したらいかは違います。

自分の投資する物は、どちらがいい手段になるのか見極めてから売買するのがいいでしょう。

投資して保有するなら、保有しているものと被らないようすると資金効率が良い。

ただし、作戦が違うのであれば戦略としてはアリ。

リスクを抑えた投資方法

投資はリスクの管理が大切です。

投資を始めたての時は、特にリスクの取り過ぎには注意したいところ。

リスクは無くすことはできないけど、少なくすることはで出来るよ。

リスクを抑える方法として有効なのは以下が挙げられます。

- 長期、分散、積立

- 現物取引

それぞれ解説していきます。

長期・分散・積立

- 一度に受ける損失を小さく出来るため

- 高値で購入しすぎる可能性を減るため

- 自分の投資先だけが上がらない確率が減るため

新NISAが始まり、この言葉を広く聞くようになりました。

株式市場は長い期間で見たら、右肩上がり。

それに時間と投資先を分散させコツコツ積立ていくやり方だね。

優秀な方法で初心者に限らず多くの投資家がこの方法を利用しています。

長期、分散、積立の優秀な面は、以下が挙げられます。

- 少額からできる

- 始めるタイミングを計らなくて良い

- ずっと続けられる戦略

- リターンをうける確率を上げられる

この方法は最近生まれたわけではなく、昔からある方法だよ。

一つの投資法のように表記されますが、別々の戦略が合わさっている投資の方法で

「長期投資」「分散投資」「積立投資」それぞれ別物です。

「ノーリスク」に近い表現を目にしますが、あくまで、「リスクをおさえる方法」です。

簡単で再現性がある優秀な方法ですが、懸念点もあります。

たいていの投資家が、「長期・分散・積立」を続けることが出来ないということ

失敗の原因は以下の通りです。

- 暴落時に、損が怖くてポジションを解消してしまう

- 暴落時に、もう上がることはないと諦めてしまう

相場が順調な時は、上昇することが確定じゃないかと錯覚し

「安くなったら買い増しする。下落が楽しみだ。」こんな言葉を聞きます。

しかし、本物の下落はすぐには終わらないよ。

目にするものデータやニュースなどの情報全てが悲観に満ちて、

「いつまで投資なんかやってるの。投資なんてお金の無駄」なんて意見も出始めます。

もし長期で投資をするのであれば、

この「不安にさらされるフェーズ」を経験する可能性が高いです。

「長期、分散、積立」という方法は優秀でありながら、

自分を保つことができず、再現に失敗するという例が多いです。

自分を保つことができない原因は「正しくリスクを理解していないから」

長期、分散、積立がリスクをおさえる方法として有効だけど

忘れてしまいがちなリスクはたくさんあるよ。

忘れてしまいがちなリスクは、以下が挙げられます。

- 長期間のうちに、○○ショックを確実にくらう

- 長期で見た時、年平均リターンを下回る年もある

- 分散により、リターンが薄まる

- 分散により、損失をうける確率が増える

- 積立時、安くなっている時ほど怖くて買えない

- 積立しても、投資先によっては右肩上がりにならないことも

長期で、分散して、積立続けるからこそ避けようがないんだよね。

長期、分散、積立をする場合、リスクはおさえることが出来ますが、

投資をやめるまでリスクをとり続け、さらにリスクの量を増やしていくことになります。

正しく理解し、正しく行えば、ほぼ確実に成功する。

逆をすれば、ほぼ確実に失敗する方法といえる。

リスクは、消すことができないよ。

とっているリスクは何かを把握するのは大切だね。

全体像を理解して使うことで、リスクをおさえる優秀な方法として機能する。

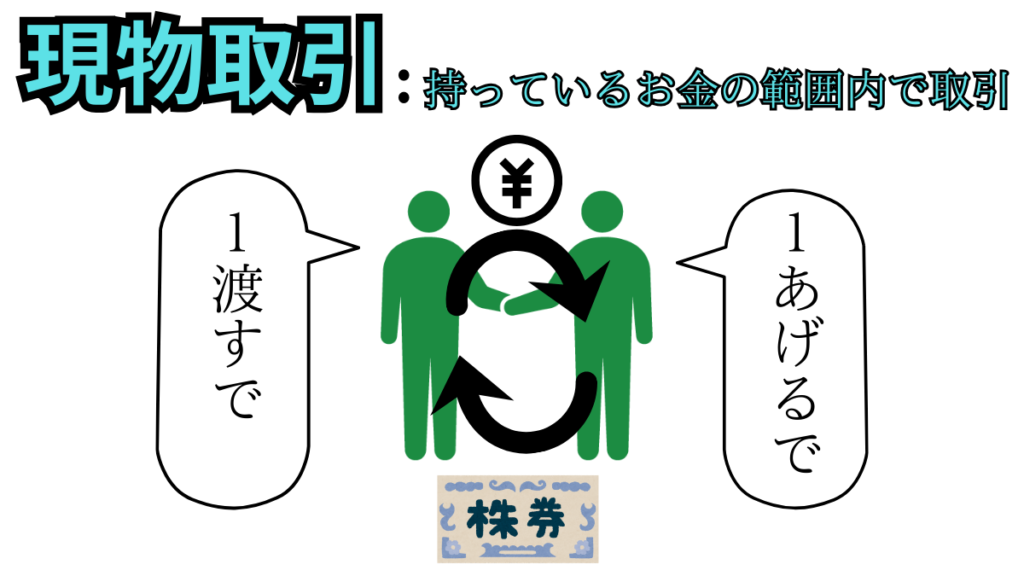

現物取引

現物取引がリスクを抑えられる理由は以下の通りです。

- 投資額以上の損失はしない

- 取引の初手は「買い」しかできない

取引をする際の売買の方法は1種類ではありません。

取引には以下のような種類があります。

- 現物取引

- 信用取引

- デリバティブ取引

聞きなれない取引の名前だけど、具体例は知ってるはず。

以下の表は、それぞれの取引の違い、危険度、具体例をまとめたものです。

| 取引種類 | 内容 | 危険度 | 具体例 |

|---|---|---|---|

| 現物 | 金銭と株式の交換 | 限定的 | 株式、不動産 |

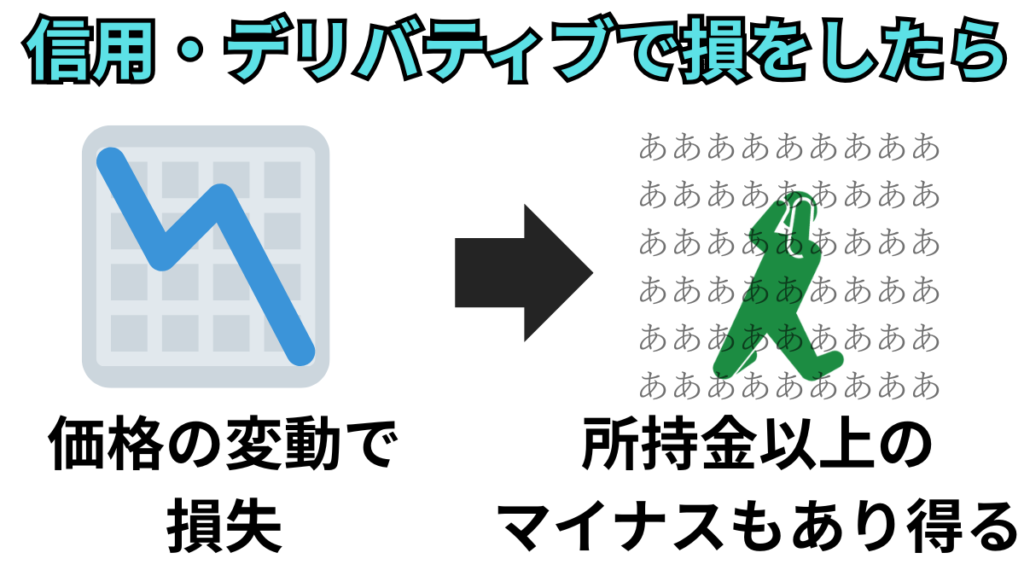

| 信用 | 自分の信用をもとに取引 | 大 | 空売り |

| デリバティブ | 金融派生商品 | 大 | 先物・FX・CFD |

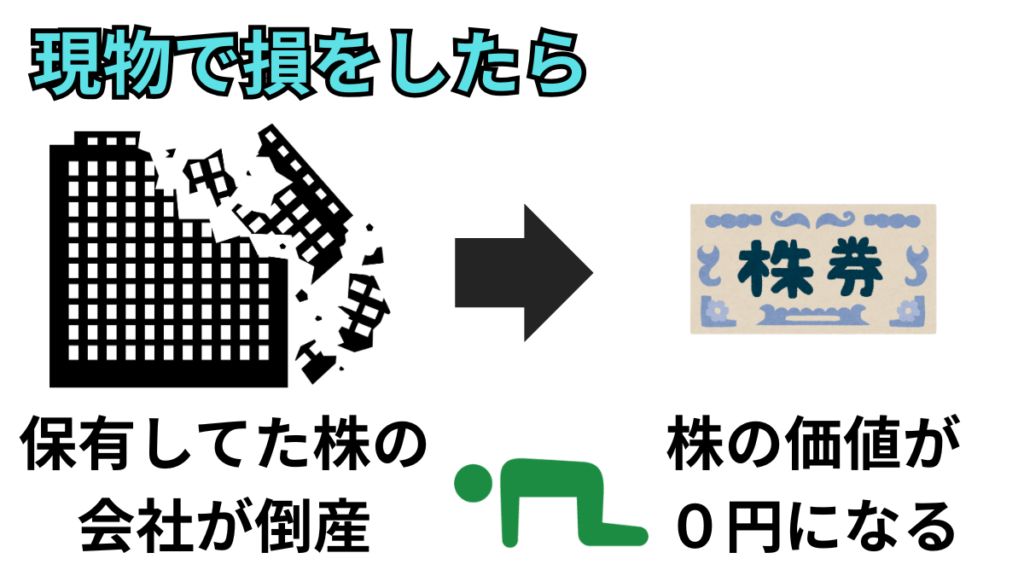

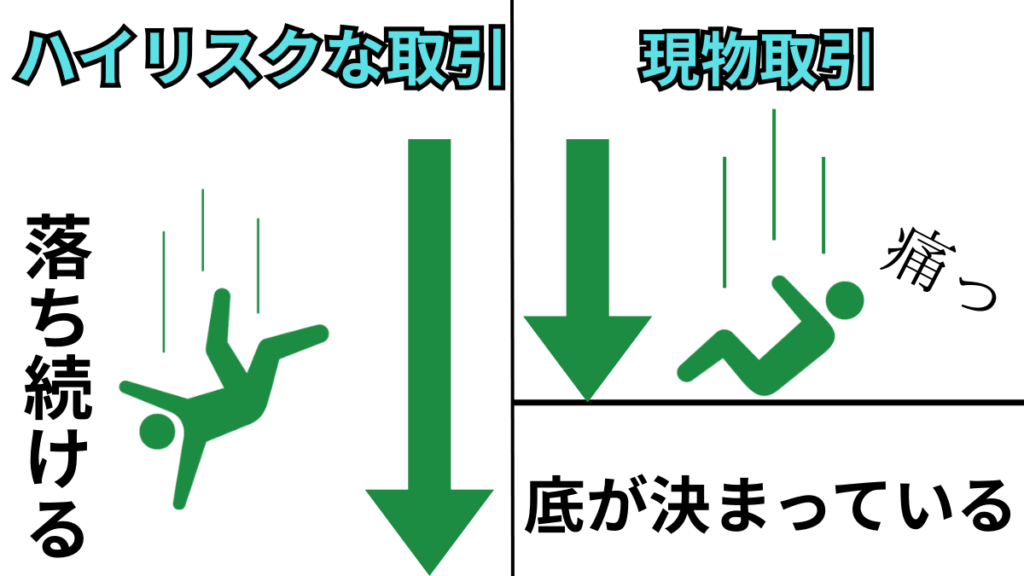

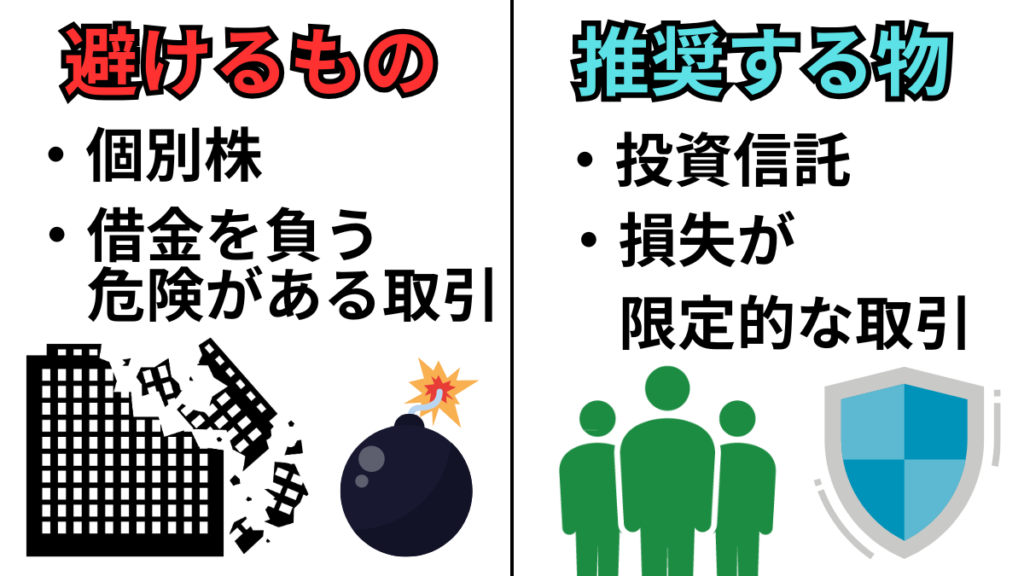

現物取引は投資額以上に損をすることはありません。

投資は危ない。破産。借金。首くくることになる。というイメージは

この3つのうち下の2つ。

【現物取引】は、投資額が0円になるのが最悪のケース。(限定的)

【信用取引・デリバティブ取引】は、最悪がいくらにでも増える。(青天井)

ハイリスクな取引と現物取引を比較すると以下のようになります。

リスクを抑えて投資をするなら「現物投資」一択

現物取引であれば、

最悪0になってしまうことはありますが、借金をする危険はありません。

どんなに損をしたとしても「損失が限定されているの」というのが最大の利点だよ。

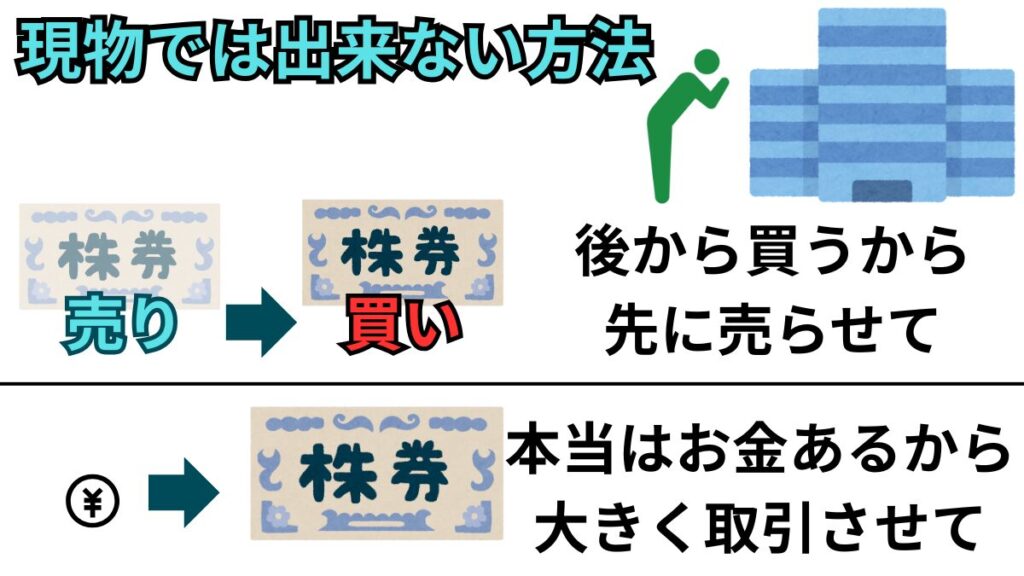

しかしながら、取引の作戦をとりやすいのは現物取引じゃないリスクの高い取引です。

リスクの高い取引は、現物では出来ない方法が使えるため作戦をとりやすいです。

具体的には以下が挙げられます。

- 持っていない物を「売る」ことができる

- 少ない資金で、大きな額の取引ができる

リスクのとれる範囲を広く大きくすることができ、

効果的に使うことで資産を大きく伸ばすことへと繋がる。

リターンを狙う為に、積極的にリスクをとりにいく方法だよ。

リスクを避けるなら選択肢からは外れるね。

現物取引は初心者に限らず良い方法ですが、

現物取引以外も上手く使う方法を身に着けることがベストではあります。

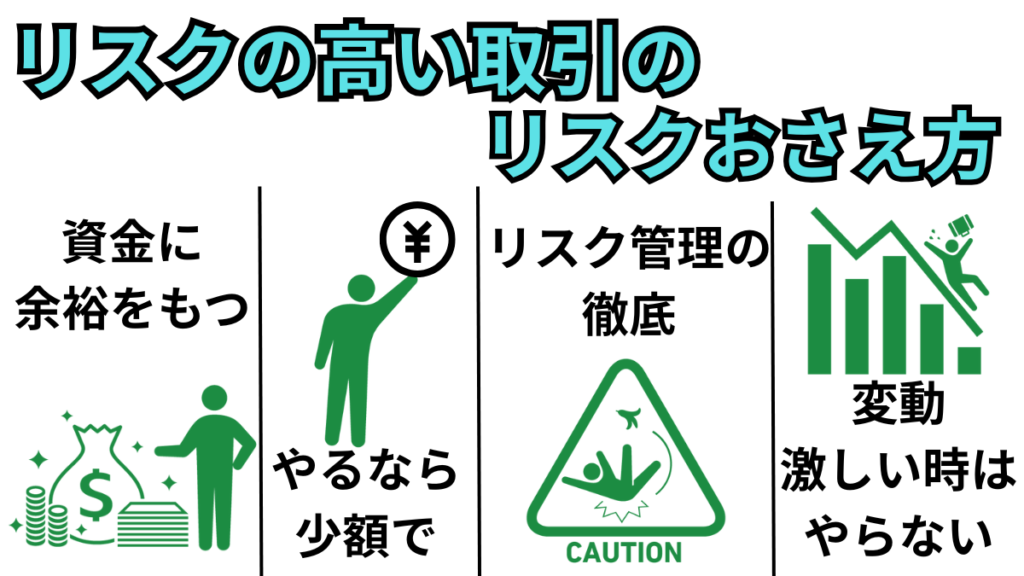

もし使うのであれば、「リスクの高い取引の、リスクおさえ方」も存在します。

具体的には、以下が挙げられます。

- 資金に余裕を持ち行う

- 少額で行う

- リスク管理を徹底する

- 変動が激しい時は手を出さない

リスクを理解せずに使うのが一番危険ではありますが、

知ったうえで使ったとしても破産する場合も多いのが現状です。

資金に余裕が無くなり、後に引けない状態で、撤退が遅れ、ゲームオーバーという流れは鉄板です。

リスクのコントロールが、投資において一番大事だよ。

しかし、これをすることは初心者でなくても難しいため

「そもそものリスクをおさえる」という策は多くの方に薦められる投資の方法です。

様々な取引方法をマスターすることも良いですが

行う取引を「現物取引のみ」に絞ることは、相場で生き残るための有効な手段になりえます。

長期投資をしていくのであれば、長期間リスクをとり続けていくということになります。

リスクを長い期間とり続けるために

短期的な値動きで即ゲームオーバーになる危険性のある方法は、なるべく避けるのがいいでしょう。

リスクを限定的にして、長く相場に生き残る為に、現物取引のみを使う。

お得に投資する方法

投資を始めてすぐだと、資金を多く用意出来ないことは珍しくありません。

コツコツとお得に投資をしていくことは、

何もしないよりも早く資金を増やしていくことに繋がります。

お得に投資をする方法を早い段階から行い、

運用資金を増やしてリターンを得ることは全ての初心者におすすめの方法です。

具体的な方法として、以下が挙げられます。

- クレカ積立

- 所持ポイントを買付に使用

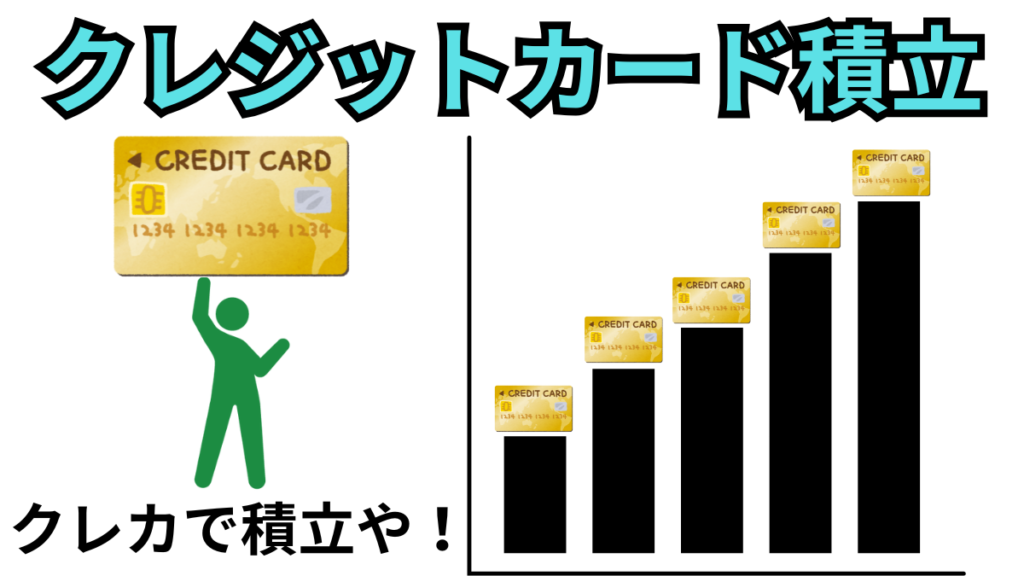

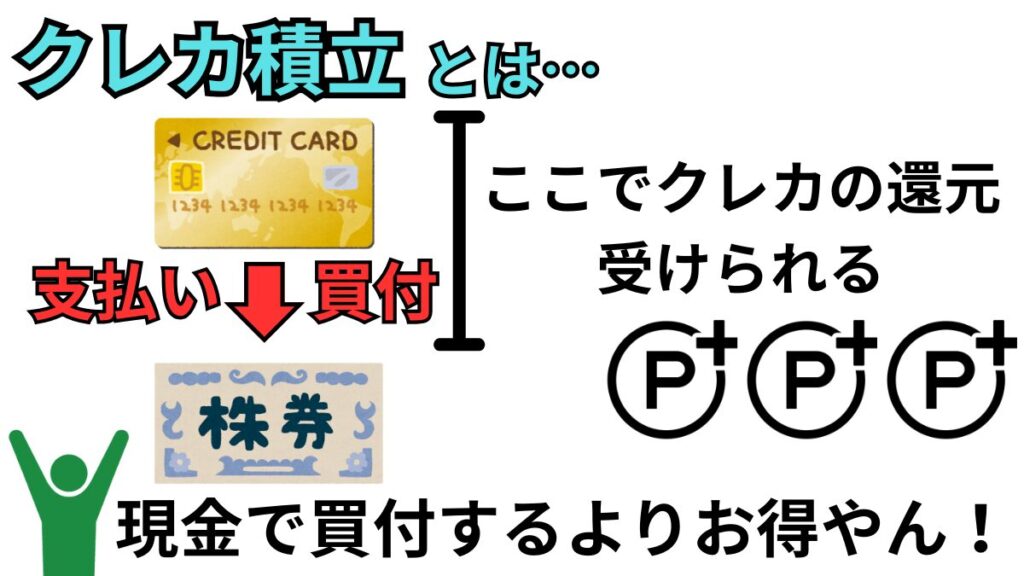

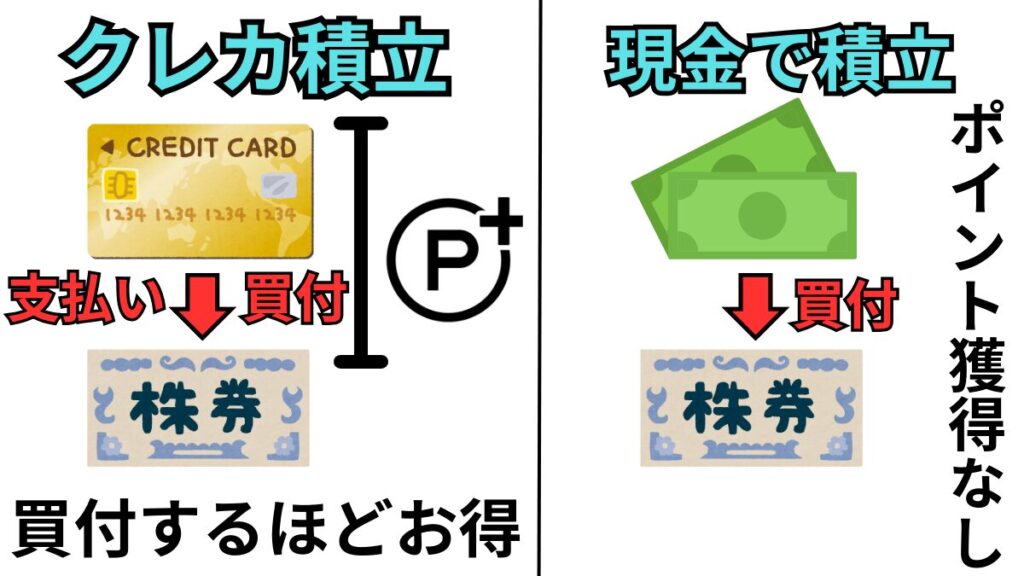

クレカ積立

クレカ積立のお得な点は。以下の通りです。

- クレカの還元を受けられる

- サービスの使用料が無料

- 一度設定したら、あとは自動。労力がかからない

クレジットカードを使った方法だよ。

クレジットカードの支払いの決済として積立を行え、

還元率分のポイントを得ながら積立投資をすることができる方法。

一度設定すれば、そこからは自動で毎月決まった日に決済されて積立ができるサービスです。

サービスの使用料が無料で、現金で積立するよりもお得で良い戦略となります。

証券会社のサービスの一つで、できない証券会社もあるよ。

また積立を設定できるクレジットカードには決まっており、

クレジットカードなら何でも設定できるわけではありません。

以下の表は、

クレジットカード積立のできる証券と対応したクレジットカードの組み合わせをまとめたものです。

| 証券会社 | クレジットカード |

|---|---|

| 楽天証券 | 楽天カード |

| SBI証券 | 三井住友カード(NL) |

| auカブコム証券 | au PAY カード |

| マネックス証券 | マネックスカード dカード |

| PayPay証券 | PayPayカード |

| 大和コネクト証券 | SAISON CARD Digital |

現金で積立するよりお得なため、多くの方がこのサービスを使用しているよ。

素晴らしいサービスである一方、懸念点もあります。

懸念点は以下の通りです。

- クレジットカードの「支払い」扱いの為、滞納のリスク

- 還元が縮小してきている

- 積立出来るものは限定的

クレジットの滞納してしまうリスクは

還元を受けられるためと受け入れるしかなく、避けようがありません。

還元率と積立できるものに関しては、これからも変わっていくと考えられます。

還元率はさらなる縮小になる流れですが、積立できる範囲は広くなるかもしれません。

少し前までは、還元の条件がどの証券会社も簡単でしたが

使用する人の増加と共に事実上の改悪が繰り返されています。

無料のサービスなので、更なる改悪の前から使うことをオススメ

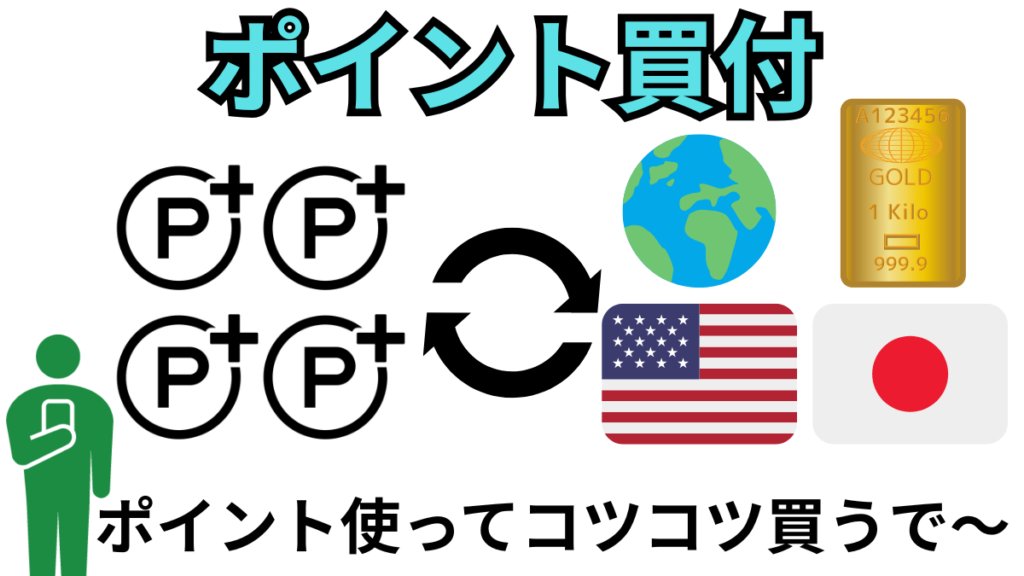

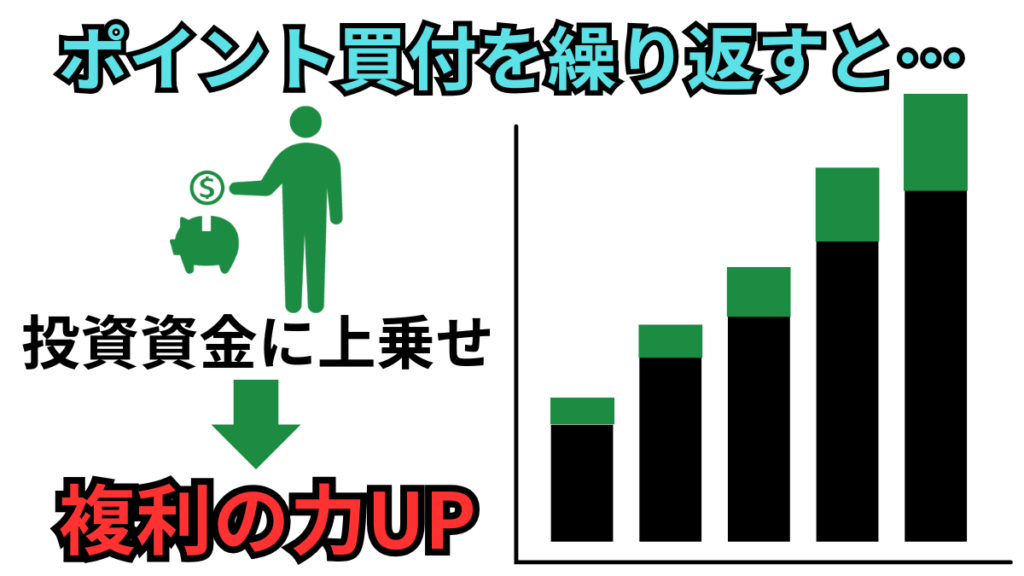

ポイント買付

ポイントを買付に使用することでお得な理由は、以下の通りです。

- 現金と一緒に合わせて使える

- 期限付きのポイントも使えるケースあり

- 金利のつかないポイントで、複利を生み出せる

- 売却したあと、現金になる

「ポイントを買付に使用できる」という証券会社のサービスが存在します。

証券会社とポイントを連携させることで、買付にポイントを使うことができるサービスです。

ポイントは、現金よりも優先的に買付に使用しましょう。

一部の証券会社が行っており、

「ポイントの消化」や「ポイントの現金化」の手段として使う人もいるよ。

ポイントを優先的に使うべき理由は以下の通りです。

- 期限切れにより、失効させてしまう

- 貯めても増えない

ポイントのままでは利息や複利が効かないうえ

使用期限が切れ失効してしまうため、積極的に使うことが大切です。

持ってるだけ段階では、失効のリスクしかないから

なるべく早く使おうね。

ポイントを使って買付を行える証券会社の一例としては以下が挙げられます。

- 楽天証券

- SBI証券

- 三菱eスマート

- マネックス証券

買付の時に使用できますが、一部買付時にポイントが使用できないケースがあります。

購入できるものは一般的には「投資信託」

買付方法は、都度購入の「スポット買い」もしくは「積立」です。

購入の仕方の細かい条件によっては、ポイントを使用できないこともあります。

証券会社により条件や仕様が異なり、

使用出来るかはサイトに書いてはいるけどイマイチわかりづらいんだよね…

証券会社ごとに、使えるポイントや条件を下の表にまとめました。

| 証券会社 | 使用可能ポイント | 積立 | スポット購入 |

|---|---|---|---|

| 楽天証券 | 楽天ポイント ※通常ポイントのみ ※会員ランクで上限変動 | 可能 ※「証券口座」 「スマート買付」 「楽天キャッシュ」 「楽天カードクレジット決済」 での積立のみ | 可能 ※金額指定のみ |

| SBI証券 | Vポイント pontraポイント | 可能 | 可能 ※金額指定のみ |

| 三菱eスマート | pontraポイント | 可能 | 可能 |

| マネックス証券 | dポイント ※期間・用途限定も含む | 不可 | 可能 ※金額指定のみ |

ポイントを使って出来る投資の仕様は改正が多く、都度確認が必要です。

都度更新していくよ。

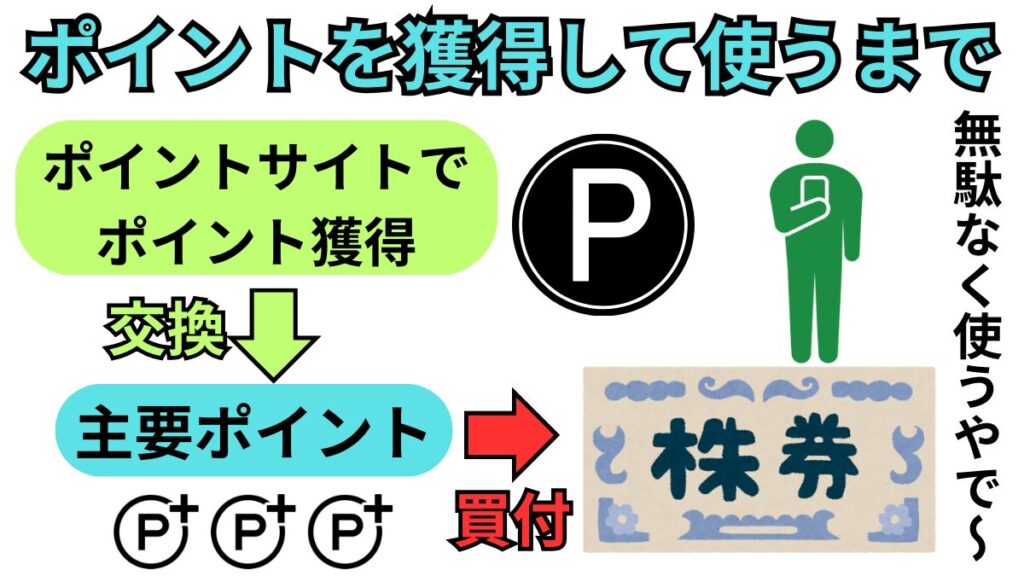

所持しているポイントを使用するためには、「連携」と「設定」が必要ですが

証券会社のサイトのトップから行えることが多く、短時間で済みます。

買付を行う画面でポイントを使うか選べる欄が有り、そこで選べるようであれば完了です。

所持しているポイントを投資に積極的に使うことは、投資の資金を増やすことへと繋がります。

ポイントは何もしないとそこまで貯まりませんが、

自分から積極的に獲得していくことで多く貯めることが出来ます。

ポイントを獲得する方法の例として、以下が挙げられます。

- クレジットカードの還元

- ポイントサイトの活用

- アプリのミッション獲得

ポイントは、お金を使ってそれに対して還元を受ける以外にも獲得する方法はいくつもあります。

より多く獲得するためにはポイントサイトでクレジットカードの発行などが効果的です。

アプリで獲得できるポイントは数円分と少数ではあるものの早く確実に獲得できます。

ポイントサイトで獲得したポイントも同様に期限が決まっている場合が多いうえに

買付に使用するためには対応したポイントに交換しなくてはなりません。

せっかく獲得したポイントを

使用しないで、失効してしまい0円にすることが珍しくないため注意が必要です。

少額であっても無駄なく投資資金へと回していくことで

確実に資金を増やしていくための「複利」を活かすことが出来ます。

ポイントを買付に使用することばかりを重視するのは、正直効率が悪いですが

少しでも多くの資金を早く運用していくためには必須です。

ポイントにも使い道を決めて、

投資に使うもの日常的に使用するものと事前に決めておくのも良いでしょう。

ちなみに筆者は、dポイントは「投資専用」て決めてるよ。

期間限定も合わせて使えるのが有能すぎる。

所持ポイントを買付に使用し、無駄なくコツコツ投資資金の上乗せをしていく。

実際に投資する方法

ここでは実際の注文で何をしたらいいのか解説します。

注文のベースとしてまず覚えるべきは「株式」と「投資信託」の注文方法です。

それぞれ説明します。

株の買い方

株の基本的な注文の仕方は2種類あります。

- 成行

- 指値

注文が成立することを「 約定 」ていうんだけど

約定のタイミングに違いがあるよ。

- 成行:いくらでもいいから早く欲しい、もしくは早く手放したい時に使う注文

- 指値:いつでもいいから安く欲しい、もしくは高く手放したい時に使う注文

今すぐ欲しいなら「成行」、少しでも安く買いたいなら「指値」

注文の流れを紹介するよ。

こんな感じでやってるので参考にしてね。

株の売買は基本的に営業日(平日)の取引時間中(9:00~15:00)です。

制度の変更で時間が延びることがあったりします。銀行と同じと思っていいでしょう。

- 証券会社トップページにある「国内株式」

- 買付する銘柄を検索する。

➥「銘柄検索」「銘柄コード」「サイト内の検索バー」 - 見つけたら、銘柄をクリック

「現物取引」になっているか確認してね。

個別株は、基本的に積立購入はできないよ。

銘柄のページがそのまま取引画面です。

- 注文画面

- 取引区分

➥現物 - 市場

➥SOR有効 - 数量

➥購入する「株数」を入力 - 価格「成行 or 指値」

➥指値なら希望の額を入力

➥執行区分「なし」

➥執行条件「本日中」(この指値注文の有効期間) - 預かり区分(特定 or 一般 or NISA)

➥特定(NISAでも可) - 取引パスワード入力

- 取引区分

- 注文の確認画面

- 現物か、数量は正しいか、預かり区分は合っているか

- 良さそうなら、「注文」(最終決定)

- 注文完了画面

証券会社により言葉に若干の違いはありますが、理解できる程度の違いなのでわかります。

投資信託の買い方

投資信託の買い方は大きく分けて2種類。

「スポット購入」という都度購入する買い方と

「積立」という定期買付を設定して自動購入する買い方

さらに詳しく分類すると以下のようになります。

- スポット購入

- 金額買付

- 口数買付

- 積立

- クレジットカード積立

- 銀行引落し積立

株と違い、上場していないためリアルタイムでは売買されず

「買いたい額」での購入はできません。

- 買付する投資信託をから検索する。

➥「ファンド検索」「銘柄検索」「サイト内の検索バー」 - 見つけたら、注文したい投資信託をクリック

投資信託の画面から注文できるよ。

ここから「スポット購入」「積立」で買い方に違いがでるよ。

- スポット購入

- 積立

「買付」「購入」「金額買付」「口数買付」などの

【積立じゃない選択肢】を選ぶ

- 目論見書・補完書面等(どんな運用するかの説明書)を閲覧。※後の場合もある

➥「同意して次へ」 - 注文画面

- 預かり区分(特定 or 一般 or NISA)

➥特定(NISAでも可) - 購入する「金額や口数」を入力(どのくらいの量を買うか決める)

- 分配金の受取方法(再投資 or 受取)

➥【再投資】と選択(複利を活かすため) - 取引パスワード入力

- 預かり区分(特定 or 一般 or NISA)

- 注文の確認画面

- 購入する投資信託や購入する金額が合っているか確認

- 良さそうなら、「注文」(最終決定)

- 注文完了画面

証券会社により言葉に若干の違いはありますが、理解できる程度の違いなのでわかります。

「積立」「積立買付」「積立設定」など

【積立を意味する選択肢】を選ぶ

- 目論見書・補完書面等(どんな運用するかの説明書)を閲覧。※後の場合もある

➥「同意して次へ」 - 注文画面

- 積立日の設定(選べるなら)

- 購入する「金額や口数」を入力(どのくらいの量を買うか決める)

- 増額設定(毎月の積立とプラスで多めに積立するか)

- 預かり区分(特定 or 一般 or NISA)

➥特定(NISAでも可) - 分配金の受取方法(再投資 or 受取)

➥【再投資】と選択(複利を活かすため) - 取引パスワード入力

- 注文の確認画面

- 購入する投資信託や購入する金額が合っているか確認

- 良さそうなら、「注文」(最終決定)

- 注文完了画面

初心者向きの投資の方法は?

投資を1から始める際、以下の方法が良いでしょう。

- カテゴリーは、「株」

- 使う方法は、「投資信託」または「 ETF」

- 取引方法は、「現物取引」

- iDeCoを第1優先に使用、第2優先にNISA口座へクレカ積立

簡単な投資はないけど、

もし最初に手を出すならどうしたらいいのか知りたいよね。

投資の対象になるカテゴリー、投資のする時の方法、取引の種類、選択肢をそれぞれ選んで

「投資の方法」が決まります。

投資で始める際、最初に手をつける際に多くの人は「株」を選びます。

リスクを避けるのであれば「債券」が妥当ですが、

投資の中で最もメジャーものが「株」というイメージは強いです。

単純に「株」を始めると言っても、上で解説してきた通りで方法がいくつにも分岐します。

いくつも方法の選択肢と組み合わせがあるものの

その中から、初心者が選ぶべきものは決まっている。

投資の初心者が扱う方法で、おすすめできる方法の組み合わせをまとめると以下のようになります。

| カテゴリー | 株 |

| 使う方法 | 投資信託 or ETF |

| 取引方法 | 現物取引 |

| 使用口座 | 優先❶iDeCo 優先❷NISA口座へクレカ積立 |

この選択肢であれば、手堅く失敗のしないスタートを切れるよ。

カテゴリー

投資に限らずですが、リクスなくしてリターンを得ることはできません。

投資する対象の中で変動幅の大きい「株」を選んだのは、株の持っている特性からです。

株は「長い期間で見た時、基本的に右肩上がり」のため、

タイミングが多少悪くても長く続けてさえいればリターンが見込めます。

ここで大切なのが「辞めないこと」です。実はすごく難しいです。

というのも、一時的に価格が下がることもあり、そこで辞めてしまうことが非常に多いからです。

プロと同じステージで戦っていくので、辞めずに続けることは簡単ではなく

辞めないために「初めはするべきではない投資」があります。

「何をするか」だけではなく、「何をしないか」も大切

具体的な「初めはするべきではない投資」は以下の通りです。

- 個別株

- 信用取引

- デリバティブ取引

個別株は倒産リスクがあることや、業績を見ながら投資する必要があり取り扱いが難しく

信用取引とデリバティブ取引はリスクが高すぎるためです。

初心者でなくても、大きな損失をだし、撤退をしている投資家は大勢います。

初めは「危険度の高いもの」「不確定要素の多いもの」を避けるのが安全策。

目的は同じ「お金」を増やすこと。

あえて難しいのは選ばないのが失敗しないための良い作戦になるよ。

扱う物・取引方法

そこで、投資に使う物を「投資信託」に絞り、「現物取引」のみを使っていくと良いです。

方法を限定はするものの、売買できるものが限られるわけではありません。

「投資信託」で「債券」や「ゴールド」にも投資ができる

株と聞くと会社へのみの投資と思いがちですが、

「投資信託」を使うことで他の投資対象へも手を伸ばすことができます。

取引が活発でどこの証券会社でも同じように問題なく取引ができるため、

多くの投資家がこの方法をとっています。

上場しているもの(ETF)と上場していない物があるけど、

最初はどっちにしてもいいよ。

投資をするものによって、使い分けるのがベストで

どちらの場合も優秀な商品があり、都度検討すると良い。

最初に手を付ける「株式」なら

「上場していない投資信託」から優秀な商品が出てるよ。

株式に投資をするベストな選択は、「米国がら販売されているETF」です。

しかし、

日本の円で買付を行うとしたら日本の「上場していない投資信託」がおすすめ。

具体的な名前をだすと「eMAXIS Slim」(イーマクシス スリム)というシリーズです。

証券会社の買われている人気ランキングで常に上位の人気のシリーズです。

経費率が低く保有中にかかるコストが低いため、多くの人が使う投資信託として知られています。

上場していない投資信託は、一般的に経費率(保有コスト)は高いよ。

けどこの「eMAXIS Slim」は激安なんだよね。ありがたい。

「投資信託」だけに投資すると決めて、人気の「eMAXIS Slim」シリーズに絞るのは

正直完璧な作戦ではありません。

しかし、「株に投資する方法」としては

初心者に限らずほとんどの人が出来てさらに手堅いおすすめの方法ではあります。

これを節税のできるiDeCoと組み合わせ、払う税金を少なくしていれば

十分すぎる立ち回りと言えるでしょう。

「保有コストが低いeMAXIS Slimシリーズを、iDeCo口座へ積立して節税する」のが

初心者が最初に行う投資の最適解

おわりに

今回は投資の方法を解説してきました。

少額からやポイントのみでも投資をする方法はあります。

大きな額は怖いという方はまずは小さく始めることで、やり方成り立ちがわかってくるでしょう。

練習ももちろん大切ですが、投資においての経験値は実践でしか得られないと言っても過言ではありません。

少しずつ慣れて、基本的な方法を自分の中に吸収させてステップアップしていきましょう。

コメント