- 初心者から使える投資の戦略を知りたい方

- 自分にも使えそうな投資の手法を探してる方

- どんな投資手法やスタイルがあるのか知りたい方

- 少しずつでも着実な戦略をとりたい方

投資で肝になるのが「戦略」。

スタートさせたはいいが、減らして負けてすぐ退場なんて目も当てられません。

なんとなくで挑んだら狩られるよ。

そのためには「戦略」が必要不可欠だよ。

今回は初心者からできる投資の戦略を解説します。

今からできる戦略

始めたてで資金がそんなに多くない方も

資金があり、これからスタートさせようと考えている方もどちらもいると思います。

初心者のうちは、知識量が少なくてとれる戦略も少ないよね。

資金の多さに関わらず「できることから確実にしていくこと」が大切です。

始めたてでもできる戦略は、以下が挙げられます。

- 割高な時は買わない

- 現金を0にしない

- やめない

順に解説していきます。

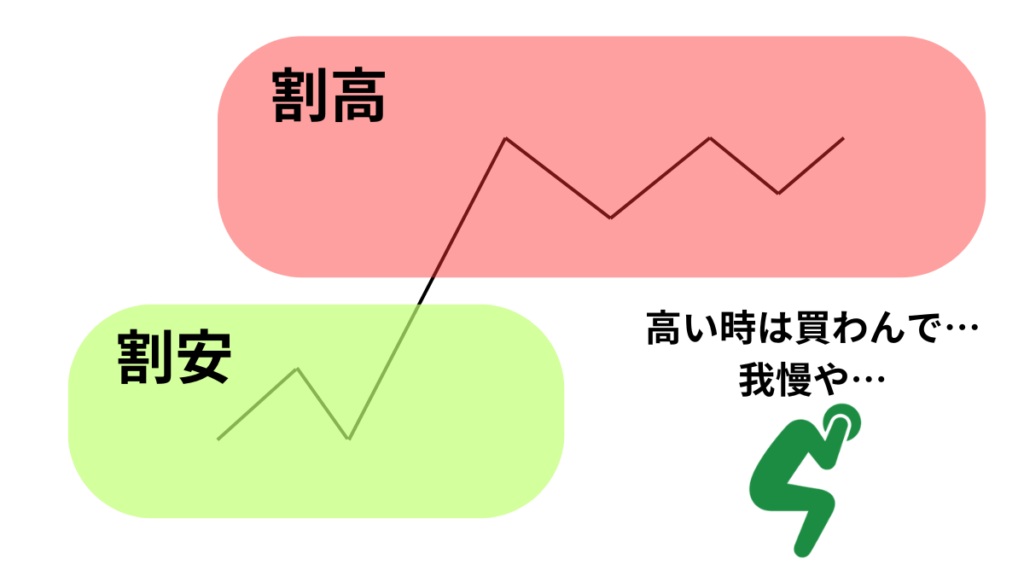

割高な時は買わない

タイミングによっては「動かない」という戦略

日々の価格の上下を見て、「どう動くか」という動く前提で戦略を考えがちです。

投資はタイミングが命。

買うタイミングと売るタイミングが良ければ、どんな銘柄であっても利益が出せます。

実際は動くべきタイミングは少ないよ。

投資の時間は「待ち」が大半を占めるよ。

なぜ、割高な時は買わないべき🤔??

理由は以下が挙げわれます。

- 利益の幅がとりづらいため

- 高値掴み(価格が下がる前の高い時に買ってしまうこと)をする可能性があるため

- 他に割安なものが存在する可能性があるため

割高でもさらに上がることもあるけど、

良いタイミングになりづらい。

他で利益出す方が、簡単でリターンも大きくなるよ。

どうしてもその銘柄がほしくて「割高な時に買う」ならOK

しかし、欲しいのは取引の先にある「お金」なら割高を避ける方が賢明です。

高い時は「待つ」もしくは「他にする」がベストな選択になる

「割高な時」は、どうやって知れるの🤔??

データ集めやチャート分析など

ヒントになりそうなものをかき集めて「比較」するといいよ。

見るべき点は以下の通りです。

- 「過去を振り返って」高いのか・安いのか

- 「他と比べて」高いのか・安いのか

割高かの判断は、過去のデータやチャート分析でできる。

割高すぎることを意味する言葉で「バブル」という言葉があるね。

バブルとは、実際の価値以上に価格が上がり、その後反動で大きく下落すること。

弾けるまではバブルではない。

現在の価格のみを見て「バブル」と表現しているのを目にするけど、

これは間違いだよ。

バブルかどうかの判断は

他に出ているデータ・他との比較・状況を含めて分析して、判断する必要がある。

ただし、バブルという表現がでてくるということは「安くはない」状態の価格なので

割高な時は買わないという戦略なら、他に良さそうなものを探すのが良いでしょう。

ドンピシャなタイミングまではわからないにしろ、他と比べて高い部類に入るのか、今までの価格から見て高い範囲に入るのかという「幅を見ての分析」でも十分役に立ちます。

現在価格は「高め」なのか「安め」なのかくらいザックリの把握でok

割高かの判断は、比較すればわかる。常に何かは割安になっている。

現金を0にしない

フルベットはしない。フルでポジションを取らない。

投資資金が10万円ある状態で、全てを使い米国株を買いましたなど

珍しい話じゃないね。

けど、これはあまり良い戦略じゃないよ。

戦略として、投資資金の一部は現金のままにしておくのが良いです。

投資資金が10万円あるなら、

その80%にあたる8万円は株を買い、残りの20%は現金のままにするとかが良い。

なぜフルベットは良くないの🤔??

ダメではないし、してもいいけど

「戦略としては良い戦略にはなりづらい」という意味だよ。

現金を0にするべきではない理由は2つです。

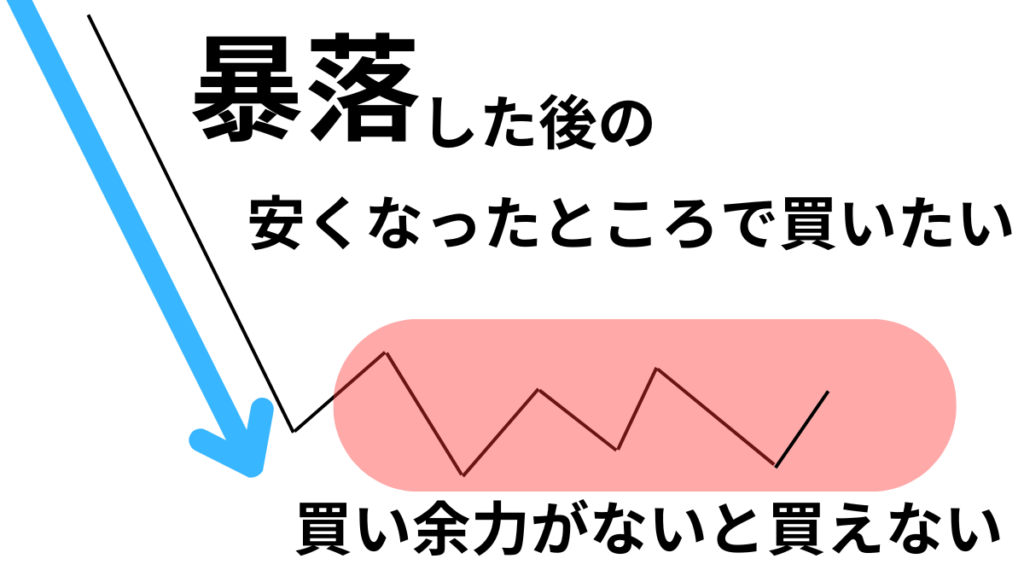

- 安くなった時を、玉切れ状態で迎えないため

- 心の安定のため

価格は上下します。不定期で価格は下がります。

価格が下がった時は、安いタイミングであり買いのチャンスです。

チャンスは年に一度、最強の買い場なんて数年~十年に一度。滅多に来ない。

絶対に逃したくない。

「大暴落」なんて見出しがメディアに出るときは、

投資家たちは普段から保有している株の価値が下がり気持ちも雰囲気も最悪です。

このタイミングをチャンスととらえることができる投資家もいますが、

資金がなく、追加で買い向かえないというのは珍しくありません。

今買いに行ける資金があれば…とならないようにしたいです。

安くなった時に買い向かえるように、

普段から「チャンスの時に追加投資として使う資金」を確保しておく。

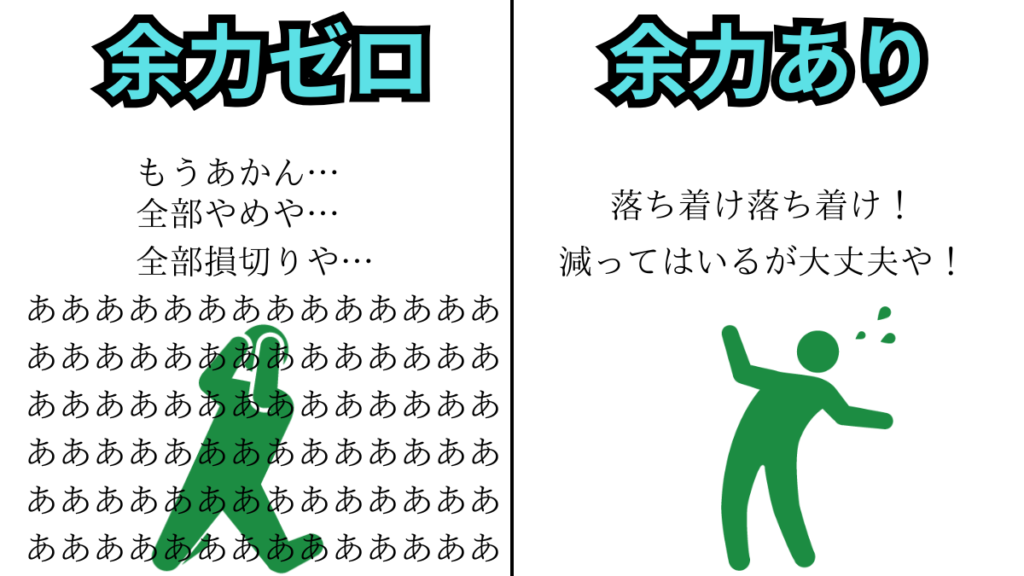

当然ながら、投資資金は自分のお金です。減ったら心が動きます。

減った額を見て、あれが買えた。これも出来た。苦労して貯めたのに😞自然な感情です。

しかしながら、やっていることは投資。減ることもある。

この「減る」という経験をした時

フルベットなのか、違うのかで心の安定具合が全然違います。

心が安定していないと、戦略にはないことをしたり悪手をとってしまいがち。

下落時は一般的にピンチです。そこで正しく動ければ大きなチャンスになります。

周りにつられ、心が不安定になるとチャンスを活かせません。そうはなりたくない。

下落時でも正しく動くための、「心の安定を生み出すお金」として持つ

投資資金の全部を株にした方が、複利も効いていいのでは🤔??

その買った株が上がり続けること確定ならありだね。

ちなみに、複利を帳消しにするような下落は想定してる?

「複利で何%」を、「一年で上昇する確定した幅」のようなニュアンスで目にします。

投資に絶対はありません。

凄く調子の良い年もあれば、馬鹿みたいに調子が悪いこともあります。

買うタイミングが悪いと、数十年も減った額を見たまま過ごすことになります。

今買えば複利で年何%で上がるから、何年で2倍になる。という分析を見ますが、

そんな簡単なもんじゃないです。

超長期でその株を持つつもりなら無しではない。

しかし、「複利狙いで余力0%の投資」は初心者でやる戦略ではない。

やめない

投資は続けることが大切。

買い増しし続けるという意味ではなく、少しでも保有を続ける。

やめないことで、お金に常に働いてもらってる状態が保てます。

市場や企業からの恩恵が受けれて、複利の効果を使えるよ。

しかしながら、保有しているものを全て手放し、投資自体をやめる方も珍しくありません。

「やめない」てそんな難しいの🤔??

やめてしまう理由や背景がいくつかあるんだよね。

- 損失を出して、強制退場もしくは自ら引退

- 期待通りに増えずに、失望して手を引いてしまう

- 投資以外で資金が必要になり、投資資金から使ってしまう

それぞれ解説します。

やめるきっかけは、たいてい「負けたから」

上手くいってたらやめないよね。

「資金が底をついてやめる」という言葉を耳にしますが、

最悪のケースでは、マイナスを出して辞めざるをえないケースもあります。

投資がCMでもよく見るようになり、多くの方が始めていますが

元本保証かのように勘違いをしている方もいまだに少なくありません。

「投資をしていると損失はつきもの」という当たり前を理解していない場合も多く

新しく始めた方は特に注意が必要です。

許容できるリスクは個人によるが、損失を出して撤退というのは

初心者に限らず全ての投資家にあり得ること。

「年利何%と聞いていたけど、全然上がらない」などを目にします。

これは、投資歴の浅いが資金がある方の「勘違い」からくる意見だと考えられます。

- 「年利」を「平均リターン」と混ぜて考えている

- リターンは「目指すもの」であり、確定事項ではない

- 期待通りに上がるのが当たり前と思ってる

- 自分の戦略ミスだと気付いてない

株など市場で取引されているものは、確定している年利はありません。

配当や分配金と言った保有しているともらえるお金で「利回り」がありますが、年利ではない。

確実な年利が欲しいのであれば、定期預金や債券など「貰う前から利益の量が確定している商品」へお金を入れる方法が良いでしょう。

期待通りに増えないのは、買うもの・タイミングが悪いのも原因だね。

一年で数倍に上がる株は毎年ありますし、今日も投資だけでご飯を食べている方はいます。

厳しい言葉になりますが

期待に応えるのは相場ではない。自分の期待には自分自身が応えるしかない。

これに関しては、仕方ない面もあります。

一時的に大きなお金が必要な局面はライフステージによってやってきます。

投資と生活なら、優先すべきは「生活」だね。

生活の豊かさを得るための投資なので、いつかはまた投資に戻るはずとすると

少しでもできる方法を検討するといいかもしれません。

一気に現金化した場合考えられるシナリオは以下が考えられます。

- その後下がり、最高のタイミングで利益を確定できてハッピー

- その後上がり、売るの早かったと後悔

どちらもあり得ます。後悔なく区切りをつけるというのは、難しいです。

もし可能であれば、

金利の高くないローンを組んだりして投資資金を確保するのも手段の一つです。

運用をそのままの額でとはいかなくても、

一部でも持ち続けていければ複利の恩恵も受けれるのでベストです。

完全にやめることはせず、少しだけでも続けれる方法を考えると良い。

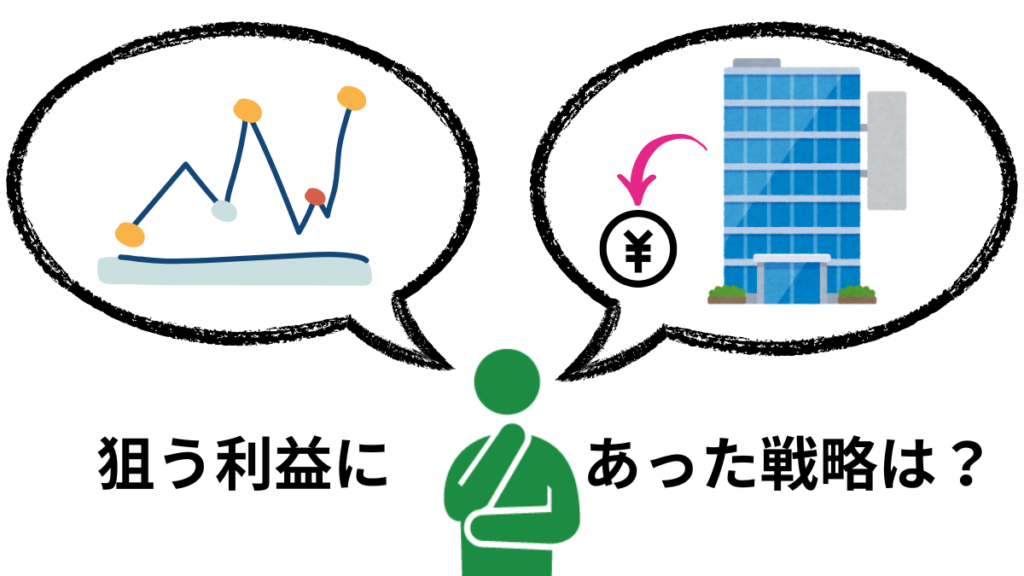

狙う利益の種類

投資でお金を生み出したい。

これから「利益を狙っていく」わけですが、

どんな利益を狙うかにより「とる戦略」は変わってきます。

戦略なく利益を重ねていけるほど投資は簡単じゃないのよ。

狙う利益は何か。そのための戦略は何が良いか。

まずは「狙う利益」の種類から整理します。利益には2種類あります。

- キャピタルゲイン(売買差益)

- インカムゲイン(継続的収益)

それぞれ解説します。

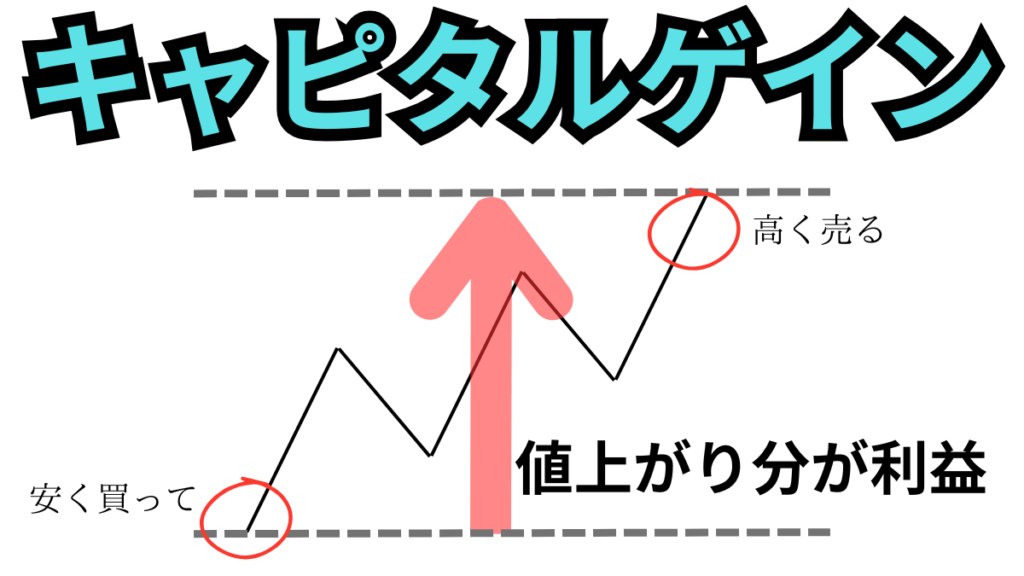

キャピタルゲイン

| 意味 | 保有している資産を売って得る利益(売買差益)のこと |

| 対義語 | キャピタルロス(売買差損) |

「値上がり益」のこと。

上手くいけば何倍にも増えることがあるよ。夢があるよね。

100円で買った株が、150円まで上昇した。

売って50円の売買差益がでた。(←これがキャピタルゲイン)

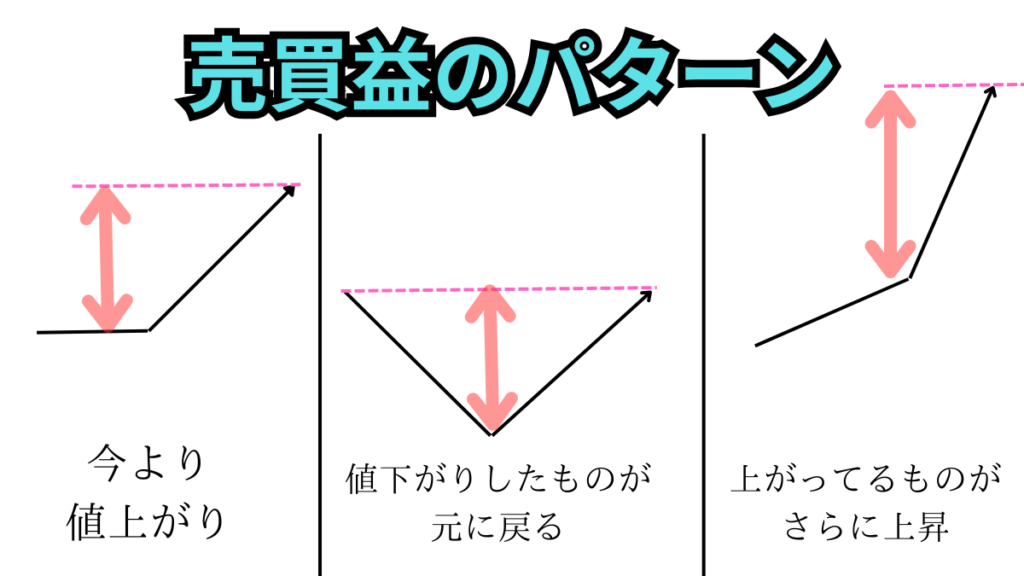

考えられる売買益の取り方は以下が挙げられます。

- 今の価格から、値上がりしたら売る

- 安くなったものを、もとの価格に戻ったら売る

- 高くなっているが、さらに値上がりしたら売る

共通して言えるのは「買った価格より、価格が高い状態で売る」ということ。

具体的にどうやってやるの🤔?

狙い目になるのは、

広く分散されたような銘柄ではなく「ピンポイントなもの」への投資

- 個別株

- 特定の業種

- 特定の国

この企業は他の企業よりも上昇しそうとか、この業種だけ暴落してるとか。

「他よりも」という平均的じゃないものを売買するといいでしょう。

キャピタルゲインを狙った投資は、

「安く買い、高く売る」という投資のイメージそのままな投資。

投資資金の多いトレーダーたちもこの利益の積み重ねで資産を増やしており、

行っている手法として以下の投資方法が挙げられます。

- バリュー投資

- グロース投資

- インデックス投資

値上がり益を重ねて、投資資金を増やしていく手段は昔から多くの投資家がやっており

これからもこの流れは変わらないと考えられます。

資産の拡大の場面で有効。この利益のみを狙っている投資家も少なくない。

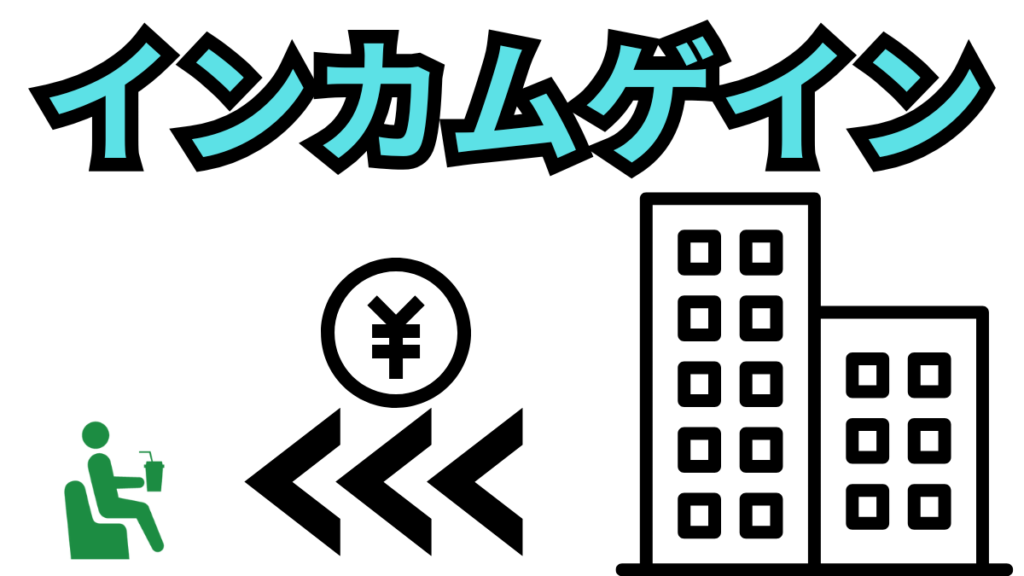

インカムゲイン

| 意味 | 保有していることで得られる利益(利回り)のこと |

| 種類 | 配当・分配金・利息・スワップ・レンディング |

| 対義語 | 無し |

みんなの憧れ「不労所得」のこと。

保有中は自動で継続的に収益が入ってくるよ。夢があるよね。

配当の出している株を買った。

保有している間は配当金がもらえる。(←これがインカムゲイン)

インカムゲインとしては同じくくりですが、入ってくる先によって呼び方に違いがあります。

- 株 → 配当

- 投資信託 → 分配金

- 預金 → 利息

- FX → スワップポイント

- 暗号資産 → レンディング

「保有中にもらえる」のは同じだけど、

貰うものの意味合いが少しずつ違って呼び方が違うよ。

具体的にどうやってやるの🤔?

狙い目になるのは、「長期的に安定してもらえるもの」への投資する。

- 減配していない銘柄

- 配当を無理していない銘柄

- 先細りしていない業種

インカムゲインの「多さ」ももちろん大事ですが、継続力と安定感があることが前提です。

配当が減ったり0円も可能性としてあり、そうなれば当然株価は下がるでしょう。

保有中に入るインカムゲイン分、価格が下がるようではダメ。

インカムゲインを狙った投資は、「安定感」こそが正義。

インカムゲインを狙った投資は、

お金からお金を生む「不労所得」を得る投資だね。

不動産などの印象が強いですが、

株や投資信託からの継続的な所得で生活をしている方も少数ながらいるのが実情です。

インカムゲインを狙った投資は、以下が挙げられます。

- 高配当株投資

- 優待株投資

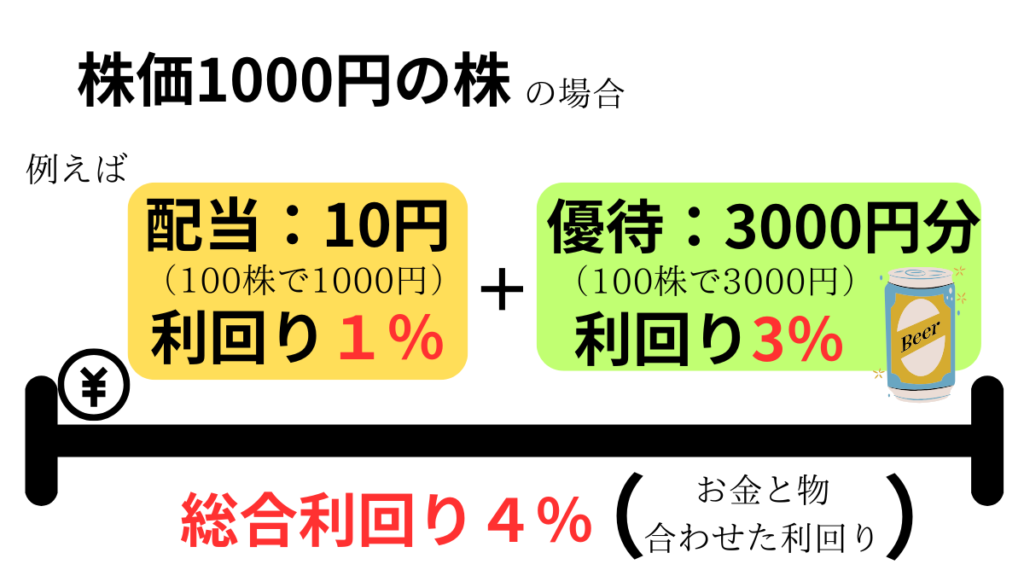

株主優待も利回りの一部と考え「総合利回り」として考えることもあるよ。

ギフト券やクオカード券やクーポンなど事実上のお金に近いものも多くあり、インカムゲインの一部と捉えていいでしょう。

キャピタルゲインと比べて、どう🤔?

| キャピタルゲイン | インカムゲイン | |

|---|---|---|

| 価格の上昇度 | 〇 数倍になることもある | △ そこまで上がらない |

| リターンの安定度 | × いつになるかわからない | 〇 継続的で安定的 |

| 資金効率 | 〇 小さい資金でも大きくできる | × 資金大きさが収益の大きさに比例 |

インカムゲインは、継続的で安定的で投資初心者向きと思われがちだが

資金効率の面ではイマイチ

インカムゲインの多さは、投資資金の多さに比例するよ。

(資金がたくさんある)初心者向きかもね。

資金無いけど、不労所得が欲しい。

どうしたらいい🤔??

効率は悪いけど、インカムゲインもらえるものを少しずつ買っていくしかないね。

大きなインカムゲインを望むなら

不動産のように一時的に大きく借り入れなどをするのが現実的です。

大きな借り入れをすることなく株で不労所得を得たいのであれば、

「一時的に不労所得はあきらめる」という選択をする必要があります。

資金が少ないうちは値上がり益を狙い増やして、

徐々に継続的で安定感のあるインカムゲインの得られる投資へとシフトしていくのが良いでしょう。

キャピタルゲインで資金を増やし、インカムゲインへ徐々にシフトしていくと良い

【どんなものを】売買していくか

利益のために投資をします。

投資先となる選択肢は多くありますが、全ての利益を拾うなんて無理です。

なので多くの投資家は「ターゲットを絞って」投資をして資産の増加を狙います。

「どんなもの」つまりは、ターゲットを何にするのか。

主に投資で「何を扱っていくか」で手法に名前がついてるよ。

戦略のなかで買いと売りの判断を行いますが

どんなものを売買するかで「見る指標」や「分析の仕方」が分岐し、戦略自体が変わる。

ターゲット(扱うもの)となる「投資先」を絞った投資法の例として以下が挙げられます。

- インデックス(指数)投資

- バリュー(割安)投資

- グロース(成長)投資

- 高配当投資

- 優待株投資

それぞれ解説していきます。

インデックス(指数)投資

| 投資先 | 市場の値動きを示す指数 |

| 目的 | 超長期での安定した値上がり |

| 必要資金 | 少額から可能。多い方が有利 |

「株価そのもの」への投資。平均的なリターンを目指す投資法

最近よく聞く戦略。NISAやiDeCoで進められている投資法です。

「市場の値動きを示す指数」だから、

株以外にも債券やリートの指数にも投資できるよ。

市場の平均リターンを出すことは、プロでも難しいと言われていて

この方法がベストであるという意見が多くあります。

「指数」自体が多くの銘柄により作られるため、リスクの分散としては素晴らしいですが

期待値も分散されており資産の爆増は期待できません。

長期で保有していく継続力と入金をし続けるメンタルがあれば

ほぼ間違いなく成功すると言われていますが

実際に行うのは難しく多くの方が途中でやめてしまう方法です。

リターンは資金は少ないと小さい。リスクは性質上、限定的。

投資する人自身の安定した入金力と継続力が必要。実は難易度が高い。

バリュー(割安)投資

| 投資先 | 割安で放置されてる銘柄 割安になった銘柄 |

| 目的 | 株価そのものの値上がり益 |

| 必要資金 | そこまで必要ない(ターゲットが安い株だから) |

安いものを探して、買い向って、あとは待つ投資法

現在の株価が、価値や規模また収益の多さなどから

総合的に考え「評価されるべき価格よりも安い」と思われる投資先を選びます。

投資には「平均回帰」という考え方があるよ。

「価格は、取引されるなかで妥当で適正な価格へと戻っていく」というもの。

割安である判断をし買付を行えば、あとは待つのみです。

どのくらいの時間がかかるか読めないものの、割安が解消されれば利益をとることが出来る手法です。

資金は少なくていい。リターンも大きい。

しかし「せどり」のような、「正しい目利き」が必要

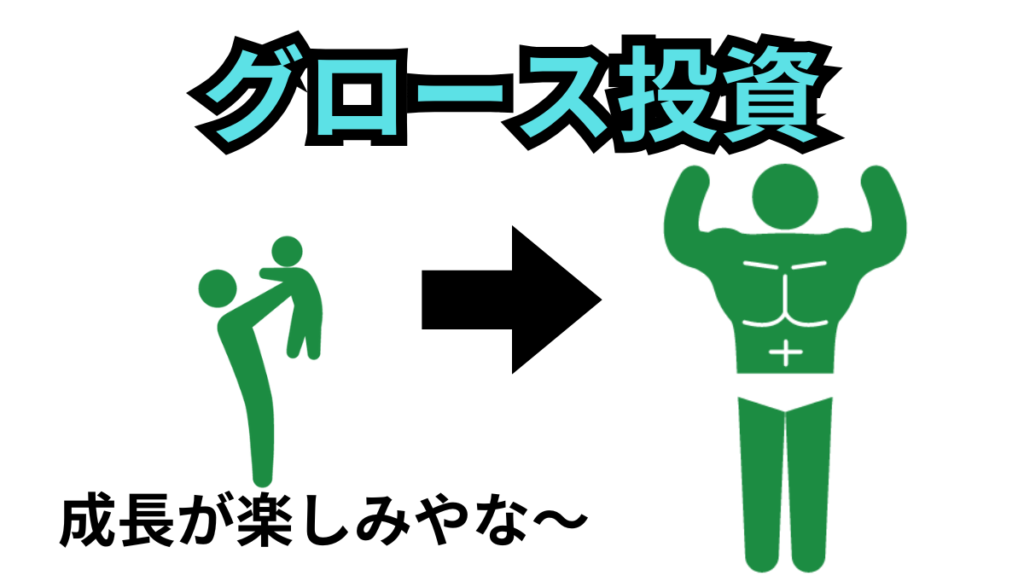

グロース(成長)投資

| 投資先 | これから伸びそうな銘柄 将来性があり、成長に期待が持てる銘柄 |

| 目的 | 成長による値上がり益 |

| 必要資金 | そこまで必要ない(高くなる前の株だから) |

有望なものを探して、買い向って、成長を待つ投資法

他の企業や国よりも「伸びしろ」があり、

株価の成長が平均以上であると思われる「有望」な投資先を選びます。

将来性がある判断をし買付を行えば、あとは成長を待つのみです。

株価が2倍とか10倍になることもあるよ。

上昇力は一番あり、夢がある手法だね。

どのくらいの時間がかかるか読めないものの、

その企業の良さが広まり資金が集まり株価の値上がり分利益をとることが出来る手法です。

資金は少なくていい。リターンも大きい。

しかし「スカウト」のような「先見の明」が必要

高配当投資

| 投資先 | 配当利回りの高い銘柄 |

| 目的 | 継続的に安定してもらえる配当 |

| 必要資金 | 多く必要 |

配当を多く出す銘柄を保有し、インカムゲインを狙う投資法

配当を出すのは株だけではありません。

投資信託やリートから「分配金」という事実上の配当のようなお金を得ることが出来ます。

高配当にあたる利回りはそれぞれ違いがあります。

- 株、ETF→ 4~6%

- リート → 6~10%

配当より「分配金」の方が利回りが高いケースが多いよ。

高すぎる配当は魅力的だが注意。

継続性が怪しかったり、「記念配当」といって一時的な配当の場合もあるため。

高配当の株は「企業の成熟度」でいうと成熟しきった状態のため

大きな値上がり益は期待できないことが多いです。

配当が保有の理由になり大きく売られることは多くありませんが、

もし配当が減ったり0円になったりすると株価も大きく下がり、ダブルパンチを食らいます。

そのため利回りのみを確認して買いを検討するのは危険で

その他の指標も確認して買いのタイミングは妥当か、この先保有して大丈夫か検討するべきです。

もらえる利回り以上に、下落したら意味ないもね。

投資資金は多く必要。安定したリターン。

長く利益を得るために、銘柄選び・買うタイミングの分析が必要

優待株投資

| 投資先 | 株主優待のある銘柄 |

| 目的 | 継続的に安定してもらえる特典 |

| 必要資金 | 少額からでも可能 |

金券・クーポン・食べ物など「税金のかからない特典」を狙う投資法

新NISAが始まる前、株主優待投資が注目されブームのようになっていました。

株主優待と一口に言っても内容は企業によって様々です。

- 金券(クオカードなど)

- 自社で使えるクーポン

- 自社製品

- カタログギフト

「総合利回り」で見れば、高配当以上の利回りの事も珍しくないよ。

廃止による株価の下落リスクもあるものの

長期保有してもらう術として有効で、今も新たに株主優待を始める企業もあります。

配当と合わせた「総合利回り」で高配当の株以上の利回りでありながら

出しているのが自社製品などの場合、廃止されるリスクは高くはありません。

また、1株からもらえる株主優待や公には公表されていない「隠れ優待」もあり

投資という側面もありながら、お得をゲットする術としている方もいます。

高配当投資と同様「保有することによるリターン」を狙うため

業績や指標の確認・買いのタイミングは妥当か、保有して大丈夫か検討するのが大切です。

少額からでも優待はある。現金じゃないため非課税で受け取れる。

優待の新設・廃止は企業が決めるため、他の投資以上に「運」の要素が必要

【どんな配分で】運用していくか

何を、どれくらい保有する(ポジションをとる)かは、投資の肝になります。

投資するもの量で、リスクとリターンに大きく関係するからね。

運用する際の配分による投資法を以下のように呼びます。

- 集中投資:狭い範囲に集中して投資する方法

- 分散投資:幅広く多くのものを投資する方法

手法に名前はあるものの定義のようなものはなくて、事実上の自己申告だよ。

はたから見たら「集中投資」でも、やっている本人が「分散投資」と言えば分散投資です。

とっているポジションや保有している銘柄を見た時

「何においては集中してて、何においては分散されているか」認識し投資をする必要があります。

それぞれの方法を解説していきます。

集中投資

銘柄をしぼり、大きなリターンを目指す戦略

資産を大きく増やすには有効な方法。

有名な著名投資家もこの戦略をとっているよ。

「集中投資」の特徴を以下にまとめました。

| 目的 | 期待値を集中させるため 平均以上の増加を狙うため |

| デメリット | だれでも成功するとは限らない リスク分散しづらい |

| 手間 | 限定的 |

| 注意点 | 分散投資と混合し、無意識に集中投資になるケース有り |

「集中投資」は、以下のような方向けの戦略です。

- 投資を始めたての方

- 投資資金が少額の方

- 投資資金を増やしている段階の方

プロも初心者も関係なく、リターンを多くほしいなら集中投資

初心者はなんで、集中投資がいいの🤔??

あえての集中投資てより、結果的に集中投資て感じだね。

- 投資資金を増やしていくため

- 売買に慣れていないため、いろんな取引をするのは大変

- 知識が多くない状態での投資の幅を広げる分散は、むしろリスク

始めたてで慣れるまでは、

少額から購入できる投資信託がいいと言われているのと同じ理由。

投資信託と聞くと指数に投資する「インデックス投資」が頭に浮かびます。

投資の分類としては「株の一種」であり「リスクの大きめな資産」に該当しますが、

少額投資のうちはリスクは大きくなりません。

徐々に投資先を広げていって分散投資へとシフトするも良し。

さらにリターンを狙い集中投資のまま続けていくのもいいね。

インデックス投資で「分散は十分」てきいたけど🤔??

特定の銘柄や地域へのインデックス投資で

「指数だから分散は完璧」と思い込んでる方が多いです。

もし「一つの銘柄でたくさんの国に投資出来ているおり分散ができてる」とお考えなら、

それは間違いです。

「一つの銘柄」の時点で集中投資だよ。

戦略的な集中投資ならいいけど。

「分散できてる認識での事実上の集中投資」は

リスクを正しく認識できていない可能性あり、想定外の損失に繋がる

では分散投資をするならどのようにしたらいいのか。解説します。

分散投資

大きく損失しないようにしつつ、ゆっくりリターンを重ねていく戦略

正しく分散することは投資において鉄則であり、多くの場面で薦められている戦略です。

長期運用としてNISAやiDeCoが推進され、広告でも見るようになったね。

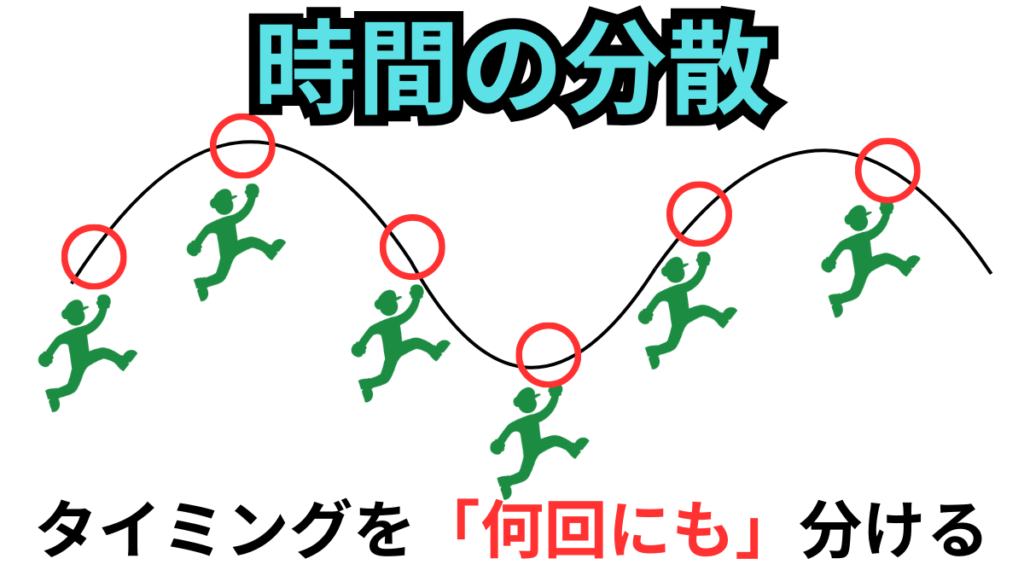

よく聞く【長期・分散・積立】という3点セットですが、内容としては「分散投資」。

- 長期:時間の分散

- 分散:そのままの意味

- 積立:定期購入によるエントリーポイントの分散

「分散投資」の特徴を以下にまとめました。

| 目的 | リスクを分散させ小さくするため 投資の範囲を増やすため |

| デメリット | 短期間で爆発的は増加は見込めない 普段の生活が豊かになるかは微妙 |

| 手間 | 分散の多さ、分散するものによる |

| 注意点 | 期待値も分散してしまう リスクを被る確率は上がる |

【長期・分散・積立】というの投資の仕方。

進められているものの、詳しく正しくちゃんと説明されているものが少ない。

「分散の範囲」は自分で決める必要があるが、

「全世界株式のみで分散はok」という戦略は、分散投資としては不十分。

では「分散」とは、どうやったらいい🤔??

分散をするものには以下が挙げられます。

- 長期:時間(エントリーポイント)の分散

- 地域:国や地域(地点)の分散

- 資産:株、債券、ゴールドなど資産クラスの分散

それぞれ解説します。

時間の分散

資金を一度に投じるのではなく

数回に分け、投じる時間をズラすことで「エントリーポイントを分散」する方法

最高な一日もあれば、最低な一日もあり

切り取る期間によって、投資の見え方は変わります。

いつが最高のタイミングか、リアルタイムにはわからないからこその戦略。

「時間の投資」の特徴を以下にまとめました。

| 目的 | 高値掴みのリスクを小さくするため |

| デメリット | 大底をとることはできない リターンを得るまで時間が必要 |

| 手間 | 自動化も可能 |

| 注意点 | 「この先上がるもの」にのみ有効。(横這いか下落していくものには使えない) |

高い価格で購入してしまうことを「高値掴み」というけど

これをできれば避けたいのよ。

なんで「この先上がるもの」にしか使えない🤔??

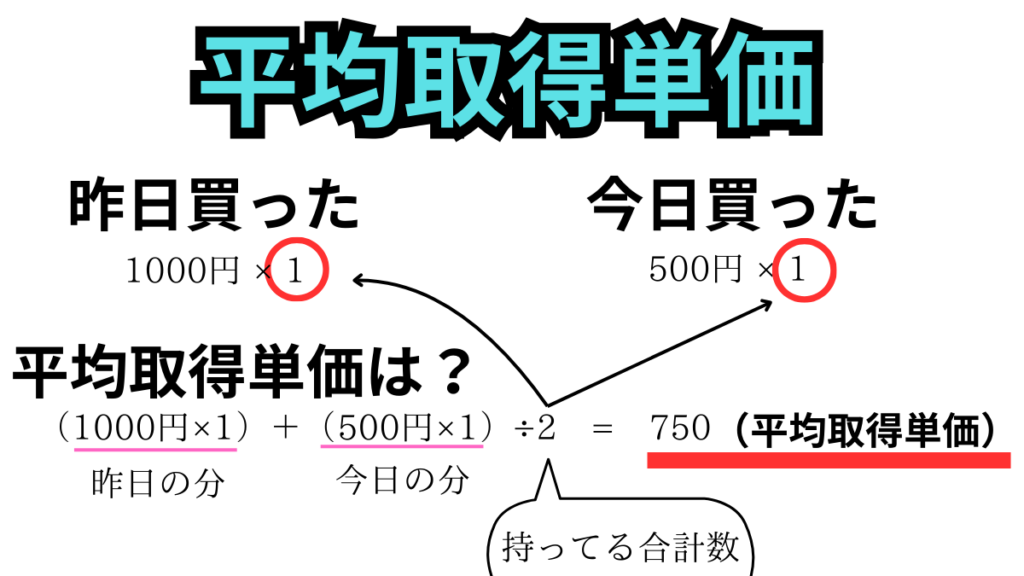

これを理解するには「平均取得単価」というものを理解する必要があります。

1株あたり「平均でいくらで買えたか」を表す価格。

購入したものの価格+買付時の手数料を合わせたもので計算されるよ。

同じ銘柄を買うと平均取得単価は再度計算され算出されます。

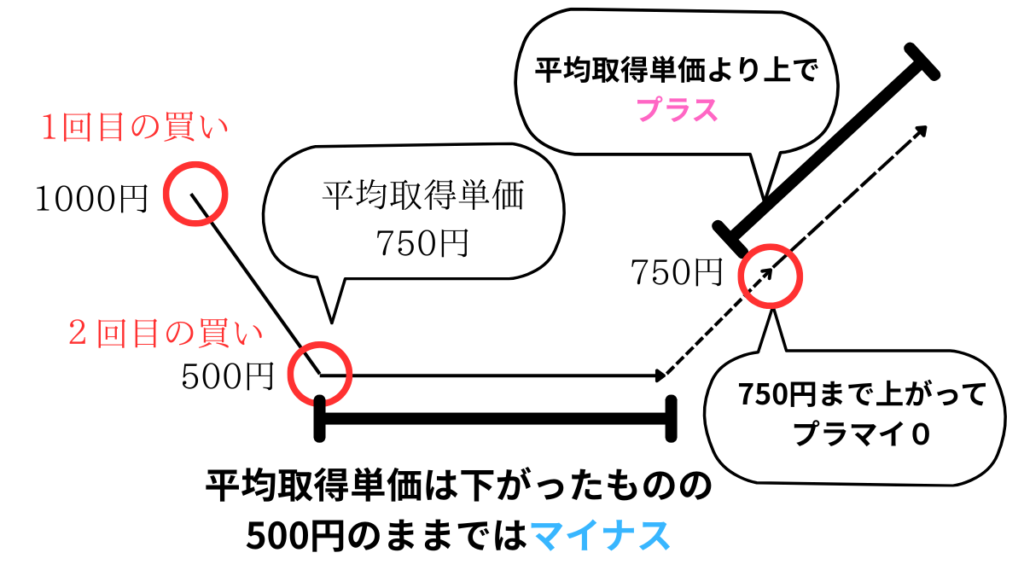

昨日の買った価格が「1000円」でした。この時点での平均取得単価は1000円。

今日になったら価格は「500円」でした。その日も買ったら平均取得単価に変化が出ます。

1000円と500円のものが合わさり、2つの平均の額「750円」が平均取得単価となります。

安い日に買えたら、価格は平均化され、取得価格を安くできるね。

より有利なポジションをとることができるよ。

しかし、あくまで有利なポジションなだけで

その価格よりも将来的に値上がりしないと利益にはなりません。

「時間の分散」て、どうやってやるの🤔??

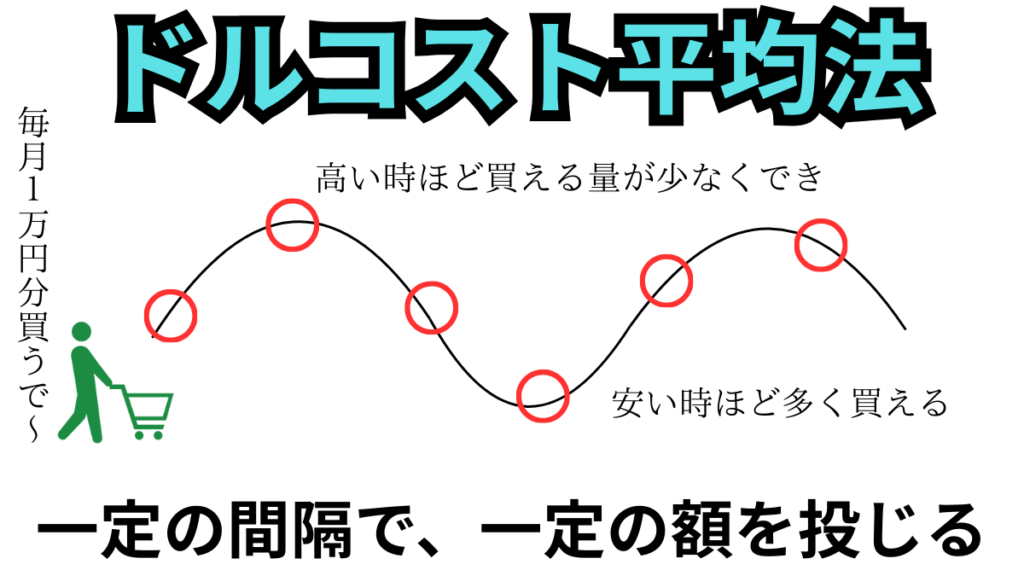

投資信託で「ドルコスト平均法」をすれば簡単でミスもしづらいよ。

エントリーポイントを分散させて投資する戦略として

投資信託を「ドルコスト平均法」で買付していくのが優秀

一定期間おきに投じる際、一定額で投じる手法。

高い時は買う量が減り、安い時は多く買うことができる。

「いくら分購入する」という金額を指定した買い方ができる投資信託と相性がいい手法。

肝になるのが「購入する額」と「購入する銘柄」を変えないこと。

方法は、証券会社で積立買付の設定をするのみ。

自動化して継続的に行える便利な手段を使うと良い。

投資に使う資金は一度に投じるのは危険です。

最大のチャンスで大きく投じることができればベストですが、実際はなかなかできません。

時間の分散での目的は

「これから上がるものを、そこそこの価格で保有する」ため。

大底で買えないとしても、高い位置で全力ベットをしなければ利益になります。

時間をかけ、投資をやめず、銘柄を選定をミスしなければ勝算はあります。

爆益に繋がる投資法にはなれないが、大きなミスを避けるための有効な戦略

地域の分散

投資する「地点」を一点に絞らないようにする戦略

世界には多くの国がありますが、

どこかに偏った投資をすることはリスクが集中している状態です。

どの国も「土地と人」で成り立ってて、何が起こるか分からないからこその分散。

「地域の投資」の特徴を以下にまとめました。

| 目的 | カントリーリスクを軽減するため |

| デメリット | 全てに分散はほぼ無理 予測できない、分析しようのないことも起こる |

| 手間 | かかる |

| 注意点 | 分散すればいいというわけじゃない リスクを被る確率は上がる |

「カントリーリスク」て何🤔??

国の情勢や災害などにより、通貨や株価が受ける避けられないリスク。

全ての国にあるよ。

リスクの大小はあるけど、原因は様々で回避は無理だよ。

具体的には以下が挙げられます。

- 自然災害

- 戦争、テロ

- 国による財政の悪化

- 過度で急なインフレ

全ての国にあるリスクですが、リスクのレベルを「格付け」されており誰でも確認できます。

けど絶対はないから、格付けが高い国だとしても集中させない方が安心だね。

「地域の分散」て、どうやってやるの🤔??

「国のまとまり」で投資したらいいよ。

投資対象となる地域を分類するなら、大まかに「先進国」と「新興国」に分けられます。

- 先進国:経済が発達していて、生活や教育が高い水準の国

- 新興国:経済が発展段階で、これから成長が期待される国

それぞれの指す国の例として以下が挙げられます。

- アメリカ

- カナダ

- 日本

- ドイツ

- イギリス

- イタリア

- フランス

など

- 中国

- インド

- インドネシア

- ブラジル

- ベトナム

- 南アフリカ

- フィリピン

など

各国それぞれの株価があり、それを構成しているのはその国にある会社です。

連動して動くETFや投資信託があるため、それを保有して分散すると良い

具体的に投資する方法は🤔??

「株価指数(インデックス)」で投資するといいよ。

「インデックス」とも呼ばれ、多くの投資家が見ている指標。

一定以上の規模がある、複数の銘柄から計算された数値。

総合的な株価が表されてて、相場全体の動きや流れを見ることができるよ。

算出方法は「株価平均型」「時価総額加重型」の2つ。

算出方法により指数を構成する株の比率・数・銘柄が変わる。

| 指数への影響する銘柄 | 例 | |

|---|---|---|

| 株価平均型 | 「株価」が高い銘柄 | 日経225(日経平均株価) NYダウ |

| 時価総額加重型 | 企業の規模や価値を表す 「時価総額」が大きい銘柄 | TOPIX(東証株価指数) S&P500 NASDAQ |

市場の実態を正確に反映しがちなのは「時価総額加重平均型」。

分析のしやすさや手堅さを考慮して、こちらを選ぶ人も多いのが現状です。

株価指数での投資でよく使われるのは、日本なら「TOPIX」・米国なら「S&P500」

地域の分散は「オルカンでOK」て聞いたんだけど🤔??

何か国も含まれているけそ、各国にまんべんなく投資はされてないよ。

全く分散にできていないわけではないが、「完璧か」と聞かれたら不十分。

現状アメリカが割合としては大きく、価格に与える影響力は絶大です。

最低でも先進国と新興国に分けたり

各国の株価指数に連動する投資信託を複数保有するのが良い。

資産クラスの分散

違う種類の資産を持って、資産全体からみた価格の変動をマイルドにする戦略

投資をしていると暴落は避けられませんが、

持っている資産全てが同時に下がらなくないようにはできます。

暴落のタイミングで、逆にあがっている資産があったり

資産の総額の変化をマイルドにできるよ。

「資産クラスの分散」の特徴を以下にまとめました。

| 目的 | 総資産額の変動リスク低くするため |

| デメリット | 短期間で爆発的は増加は見込めない 資金力が必要 |

| 手間 | かかる |

| 注意点 | リスクを被る確率は上がる 投資の仕方によってはリスクが高いケースあり |

「資産クラス」て何🤔??

資産クラスとは、

株・債券・暗号資産など投資における「分類やグループ・種類」のこと

アセット毎に別々の市場をあり、

それぞれリターン・リスク・特性が似る傾向があるよ。

資産クラスの例として以下が挙げられます。

- 国内株式

- 外国株式

- 国内債券

- 外国債券

- 商品(コモディティー)

「株」や「債券」は資産クラスの一種。他にもいくつもある。

「資産クラスの分散」て、どうやってやるの🤔??

つられて動かないをものをいくつか保有すると良いね。

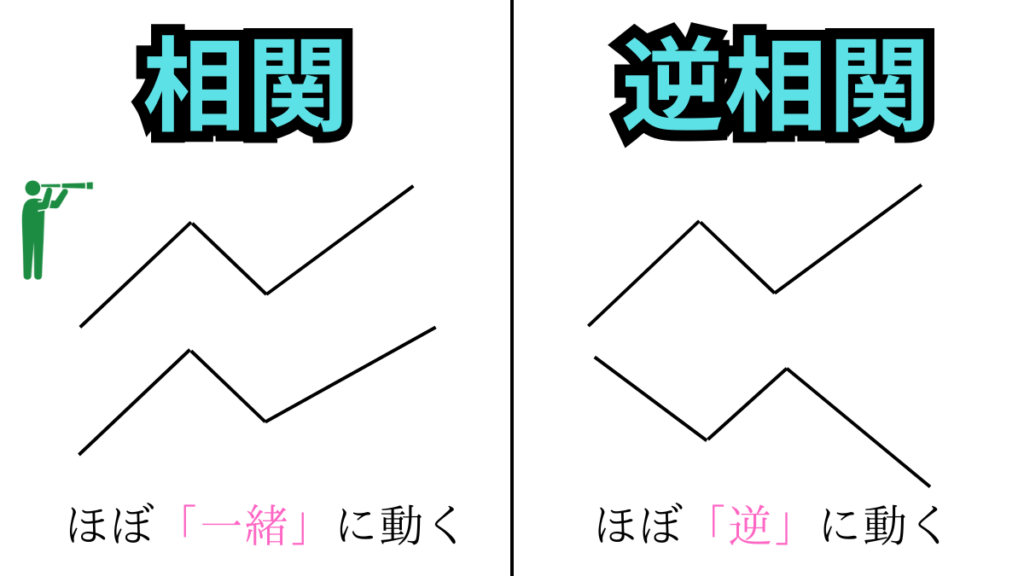

この説明には「相関」について知る必要があります。

| 意味 | 同時に同じ方向に一緒の動きをすること |

| 対義語 | 逆相関:逆に動くこと |

チャートの分析で用いられる数値で「相関係数」というのもあり、

今はどのくらい相関してるのかの相関度合いを確認することができる。

全ての場合で綺麗に一緒に規則的に動くわけじゃないよ。

相関または逆相関する関係が一時的に崩れることもあるよ。

「相関」=通常一緒に動くこと。「逆相関」=通常逆にに動くこと。

「相関係数」=一緒に動く度合い

具体的な方法は🤔?

「逆相関するもの」を組み合わせて保有する

相関しないものをもつ。

片方が上がってる時に、もう一方が下がってる。

そんな動きをするアセットを組み合わせて保有するといいね。

逆相関は絶対にするわけではありませんが、「逆に動くのが通常の動き」です。

逆相関するものは、以下の組み合わせが挙げられます。

- 株と債券

- ドルと債券

- ドルと新興国株

新興国の「株」と「債券」は相関するので注意。

ベーシックな組み合わせだけど、

日本株とアメリカ国債を合わせて保有とか良いね。

一気に沢山に分散でなくても、

アセットを「株オンリーじゃない状態」にするところからやると良い

暗号資産を組み合わせるのはどう🤔?

暗号資産は、独自の動きをするよ。

相関を狙った組み合わせはしづらいね。

株と同じ動きをするかもありますが

ニュースや政策といった「ファンダメンタルの影響」も大きく受けることがあります。

資産クラスの分散としては有効ではありますが、意見や好みが分かれるところ。

株や債券と言った基本的なアセットを持ってから検討しても遅くはありません。

100%相関するわけじゃないアセットなら、少しでも保有するのはあり

【どんなスタンスで】売買するか

売買するにあたり、どんなスタンスを決めて挑むことは大切です。

いつ買うか、いつ売るかのという「売買の方針」の話になります。

株価のチャートを分析してタイミングを計るわけですが、

方針が違うと「今買うのか売るのか」も「その後はどうするのか」も変わってきます。

戦略は一つじゃなく、いくつもあるよ。

同じ分析方法でも、投資の方針が違えば戦略は違ってくるね。

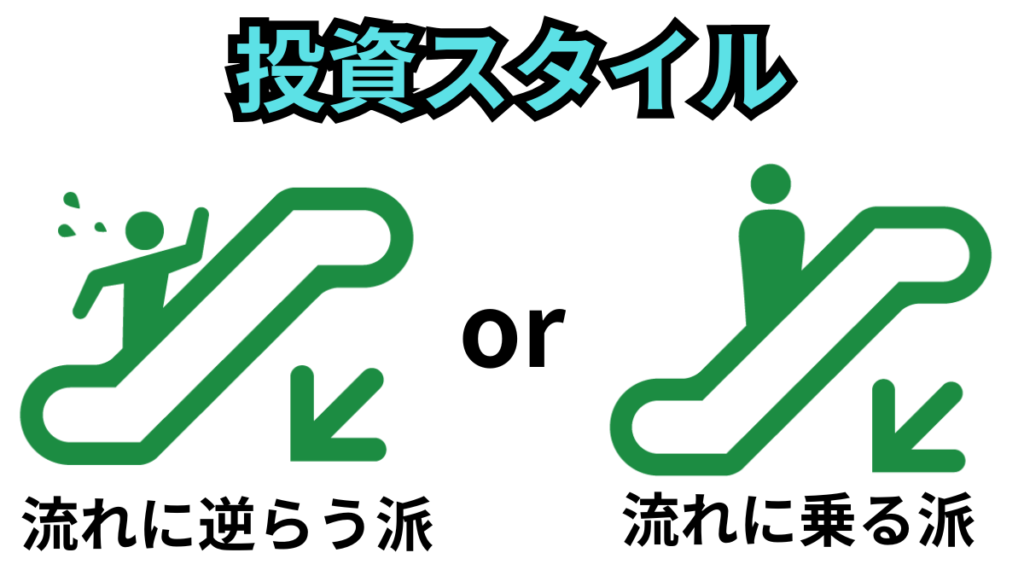

投資方針は、次のいずれかになります。

- 順張り

- 逆張り

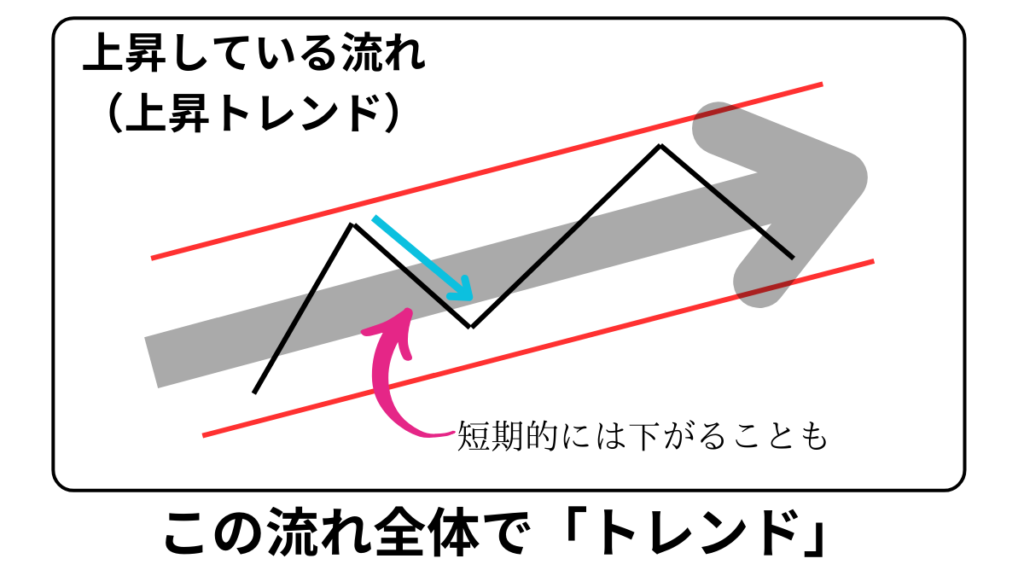

これを理解するためには「トレンド」という言葉を理解する必要があります。

相場の方向性のこと。

チャートの分析で基本的な言葉でよく使います。これに関係する言葉もいくつかあります。

方向は「上・横・下」の三方向。

詳しく読み取る知識が無くても、見間違えようがないよ。

注意が必要なのが、見る期間によりトレンドの見え方は変わること。

短い期間では下方向だが、長い期間で見たら上方向のトレンドということもあります。

数分~数時間という短期間でもチャートでトレンドを確認ですますが、

数週~数か月という長期のトレンドの方が判断材料として信憑性があります。

これを踏まえて、順張り・逆張りそれぞれを解説します。

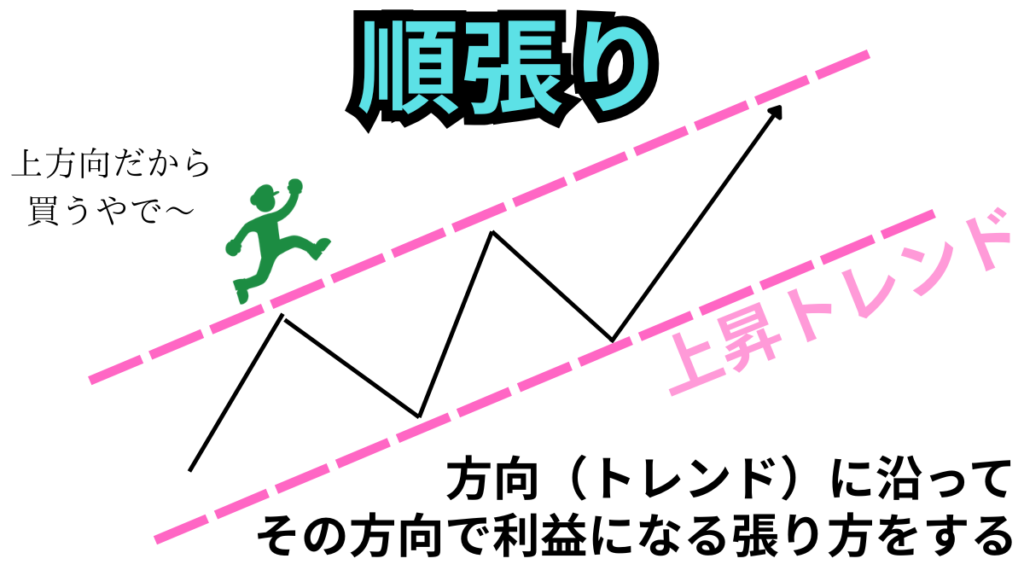

順張り

| 意味 | トレンド(相場の流れ)に沿ったポジションをとるエントリー方法 |

| 英語では | トレンドフォロー |

| 対義語 | 逆張り |

- 価格が上がってる流れだから、買い。

(上昇の流れに沿って、上に動いたら利益の出るポジションをとる) - 価格が落ちる流れだから、売る。

どうやってやるの🤔??

チャートや指標を分析をして、タイミングをみて取引する。

チャートを見て分析をする際、

以下に注目することでエントリータイミングを計ることが出来ます。

- チャートパターン

- テクニカル指標

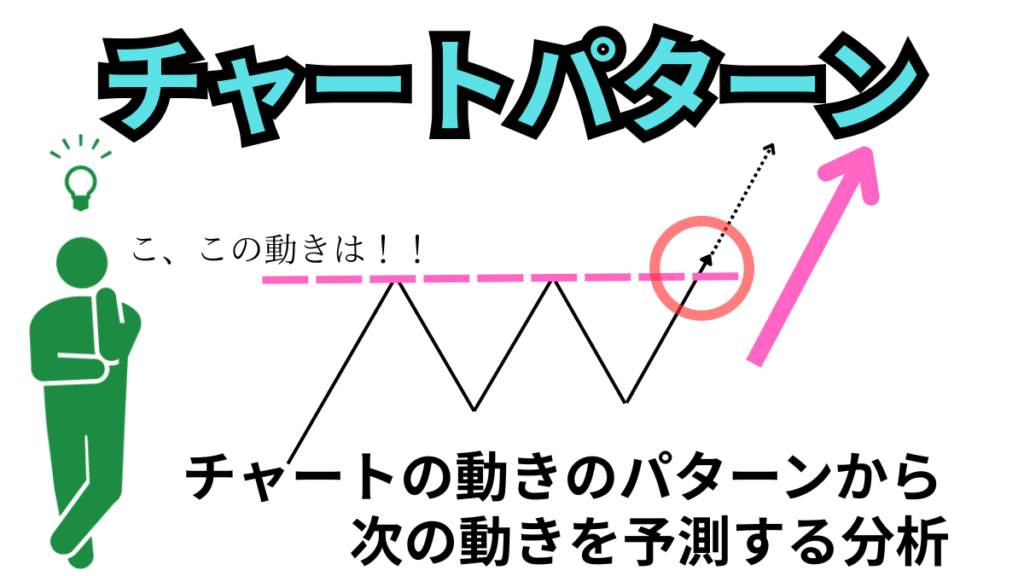

価格の動きが表したチャート、

実は完全な不規則というわけでもない。

典型的な動きをすることがよくあり、チャートの動きにはパターンがある。

綺麗な規則的なものにはならないが、

パターンに収まることが多い。

今こう動いてるから、次こう来るパターンでは?

と予測するために見る。

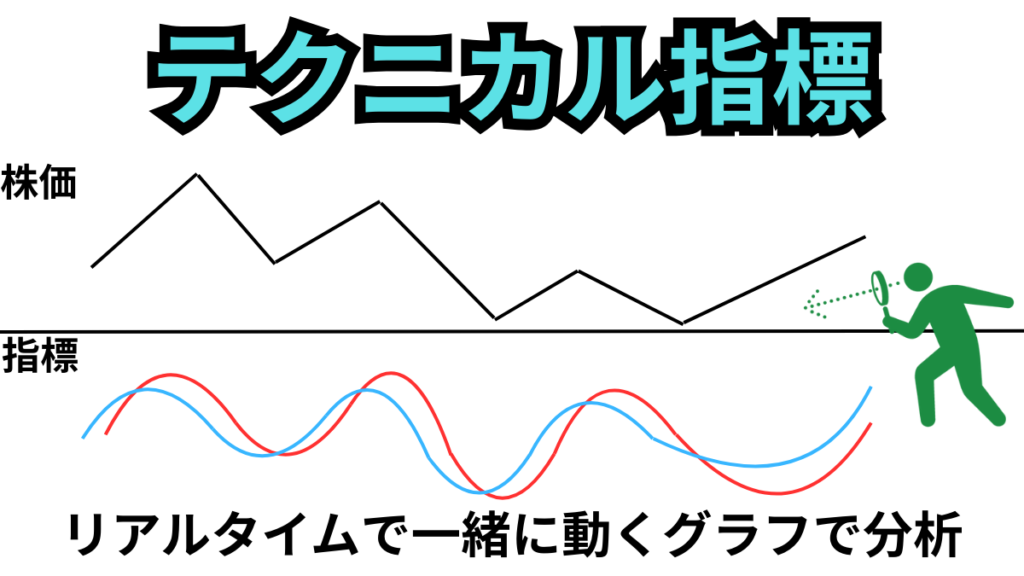

チャートの数字から作られるグラフ化された指標。

過去から現在までの価格をもとに算出されたものののため、分析には必要不可欠。

使いようによっては順張りにも逆張りにも使える。

今日までの価格をもとに算出した指標とグラフから

これからの価格を予測するために見る。

それぞれのやり方は「分析方法」で解説するよ。

順張りは、

分析方法を覚えて、その知識を使って相場の流れを読んで、流れに乗る投資戦略

これらの分析方法を覚えることで、使える手法の幅は広くなります。

順張りの投資手法を利用してできる戦略は以下が挙げられます。

- 押し目買い:上昇中に少し安くなったポイントで買い

- 戻り売り :下落中に少し高くなったポイントで売り

これらは株だけでなくFXや暗号資産などでもよく使われている投資手法です。

チャートがあれば何にでも使える手法だから、全ての投資家が知ってるし使ってるよ。

投資をやるなら最低限でも知っておく必要ですが、今はこういう手法があることだけ理解すればOK

全ての投資家が知っている戦略。基本的な戦略でずっと使える戦略。

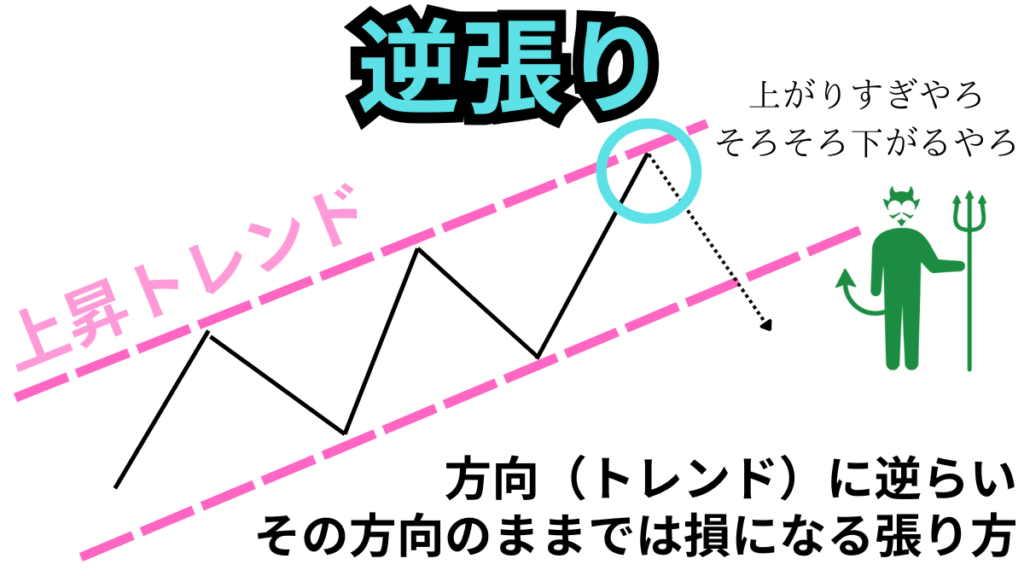

逆張り

| 意味 | トレンド(相場の流れ)に逆らったポジションをとるエントリー方法 |

| 対義語 | 順張り |

下がってる流れだけど、買う。(そろそろ上がると予想)

(下落の流れに逆らって、上に動いたら利益の出るポジションをとる)

どうやってやるの🤔??

順張りと同じ。

チャートや指標を分析をして、タイミングをみて取引する。

チャートを見て分析をする際、

以下に注目することでエントリータイミングを計ることが出来ます。

- チャートパターン

- テクニカル指標

順張りとは逆のポジションを建てるので、使い方や見方は少し変わる。

「流れに逆らう」という順張りとが逆の事をするけど、

やることがそのまま使えるわけじゃないんだよね。

順張りの投資手法を利用してできる戦略は以下が挙げられます。

難平(ナンピン)

-1024x576.png)

下がった時にポジションを追加(買い増し)する、逆張りに分類される戦略。

「下がったら追加」は「順張りの押し目買い」に似てるよね。

違いはあるよ。

| エントリータイミング | エントリー時の損益 | |

|---|---|---|

| 難平(ナンピン) | 下がった時 | マイナス |

| 押し目買い | 下がった時 | プラス |

「ナンピン」と「押し目買い」どちらも追加で買いを入れる戦略。

状況により呼び方が変わります。

- ナンピン :保有している価格よりも低いところで追加のポジションをとる。

- 押し目買い:保有している価格よりも高いところで追加のポジションをとる。

追加で買う(もしくは売る)時の「自分の保有してるものの損益」で変わる。

ナンピンの注意点は🤔?

ナンピンをする際の注意点は以下が挙げられます。

- 厳選した銘柄でのみ行う

- 弾切れにならないように資金管理する

- 損失に耐えれる範囲でやる

トレンドの方法は「下」さらに下がる場面で、買いに行く行為。

傷口を広げるリスクは高めで諸刃の剣と言っていもいい戦略です。

銘柄を選定が間違っていなければ再び上がりますが、もう上がらないことも可能性としてはあり得ます。

「損失は確定しないと損じゃない」という思考でナンピンするのは危険。

ナンピンの注意喚起をしてる投資の格言があるよ。

それが「下手なナンピンはすかんぴん」

「すかんぴん」とは「無一文」を意味する。

下手にナンピンをすると無一文になるよという言葉。

価格が下がっているのは、理由や原因がありみんなが手放している事実があることを忘れずに。

ナンピンは、リターンを大きく得るための戦略としては有効だが

安全策とは言えず、計画性と慎重性が必要。

結局どの戦略を使えばいいのか

投資の戦略は「誰が、何を、どう使うか」によって、その威力は変わる。

「投資手法」という言葉で一括りになってわかりづらさがありますが、

分けて考えるとパターンや種類には限度があります。

しかしながら、「使う人」には何十種類ものパターンがあります。

せっかちな人・管理がうまい人・恐怖心に強い人・ものごとを寛容に考えられる人など様々。

自分にはどんな特性があり、どんな弱さがあり、他の人より強みがあるかを理解せず

漠然と自分に向いている投資の戦略を探す人が多いです。

投資以外の得意なことや性格といって「自分」を明らかにして、

投資に活かせる要素をあぶりだせたら自分に合った投資スタイルにいずれたどり着くでしょう。

最初から自分に合った戦略を見つけるのは不可能だよ。

たいていの投資家はこれなら出来そう、うまく使えそうなど、試しつつ勉強しつつ

徐々に投資スタイルの確立されていきます。

他の成功している投資家のマネから始めて、他の方法も学び、自分のスタイルを確立していくことが

お金を早く、確実に増やす唯一の方法です。

戦略はどれを使っても良い。いろいろ試して、貴方に向いているものをあぶりだそう。